Добрый день. Возможно кто-то сможет подсказать, как поступить в ситуации и можно что-либо предпринять. Свекр взял потребительский кредит в 2010 году на 5 лет. В 2011 году попал в сильную аварию и в силу обстоятельсств не смог платить кредит. Кредит продали коллекторскому агентству, которые по тем временам применяли достаточно жесткие методы работы (угрозы, начисление немыслимых штрафов и т.д.). Свëкр в то время просто их послал и перестал выходить на связь. Срок кредитного договора закончился в 2015 году, банк, где брался коедит, на сегодняшний день давно не существует (а коллекторское агенство работает). Пару дней назад счет свёкра был арестован, были списаны деньги. Выяснилось, что списание проходит по исполнительному листу от 11.2025 года в пользу коллекторского агенства. В связи с этим вопрос, можно ли обжаловать исполнительный лист в связи с истечением срока исковой давности? Если да, то как? (Куда обращаться: в суд, к поиставам или еще куда-то?) К приставам свекр сможет приехать через пару дней (работает дальнобойщиком). Поэтому пока изучаем информацию по вопросу. Заранее спасибо.

Двадцать шесть процентов на дороге не валяются. Они валяются на стройке! Известный в узких кругах застройщик РКС Девелопмент размещает очередной выпуск классических облиг с занятным купоном — обещают аж до 26%. Заявки соберут завтра, 29 января.

Разумеется, есть подвох. И если вы читали мои разборы предыдущих выпусков, вы о нём уже прекрасно знаете.

Чтобы не пропустить другие обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🏢Эмитент: ООО «ТД РКС»

🏗️ТД РКС — специально созданная компания для развития продаж сторонних проектов в рамках ГК «РКС Девелопмент».

РКС Девелопмент — федеральный застройщик, специализирующийся на рынке жилой недвижимости класса «Комфорт+» с 2008 г. Примерно половину реализуемых площадей составляют однокомнатные квартиры и студии — наиболее ликвидные продукты на рынке жилой недвижки.

🏆На январь 2026, РКС занимает лишь 213-е место в РФ по объему текущего строительства в рэнкинге ЕРЗ.

Текущий портфель строительства составляет довольно скромные 100 тыс. кв. м. Для сравнения: у наших старых знакомых ДАРС Девелопмент текущий объем строительства — 241 тыс. кв. м, у АПРИ — 274 тыс. кв. м, у Глоракс — 770 тыс. кв. м.

Вместе с тем, РКС Девелопмент входит в число системообразующих застройщиков РФ (список из 43 предприятий был утвержден Минфином в 2020-м году). Компания строит жилье в десятке городов европейской части России, включая Пензу, Тверь, Сочи, Краснодар, Москву и Анапу (долина Сукко).

Рендер ЖК «Коллекция» от РКС в Красногорске, Московская обл. Источник: Яндекс.Картинки

Бенефициары: Игорь Сагирян (экс-директор знаменитой «Тройки Диалог», «Ренессанс Капитал» и SberCIB) и Станислав Сагирян (его сын).

⭐Кредитный рейтинг: BBB- «позитивный» от НКР (апрель 2025).

💼В обращении 4 выпуска классических облиг РКС общим объемом 2,45 млрд ₽, а также несколько облигаций СФО с участием РКС (это более сложный банковский продукт, платежи по которому обеспечиваются ипотечными кредитами физлиц). На выпуски РКС 2Р4, РКС 2Р5 и РКС 2Р6 делал подробные обзоры.

Облигации ТД РКС на Мосбирже на 28.01.2026. Источник: сайт Мосбиржи

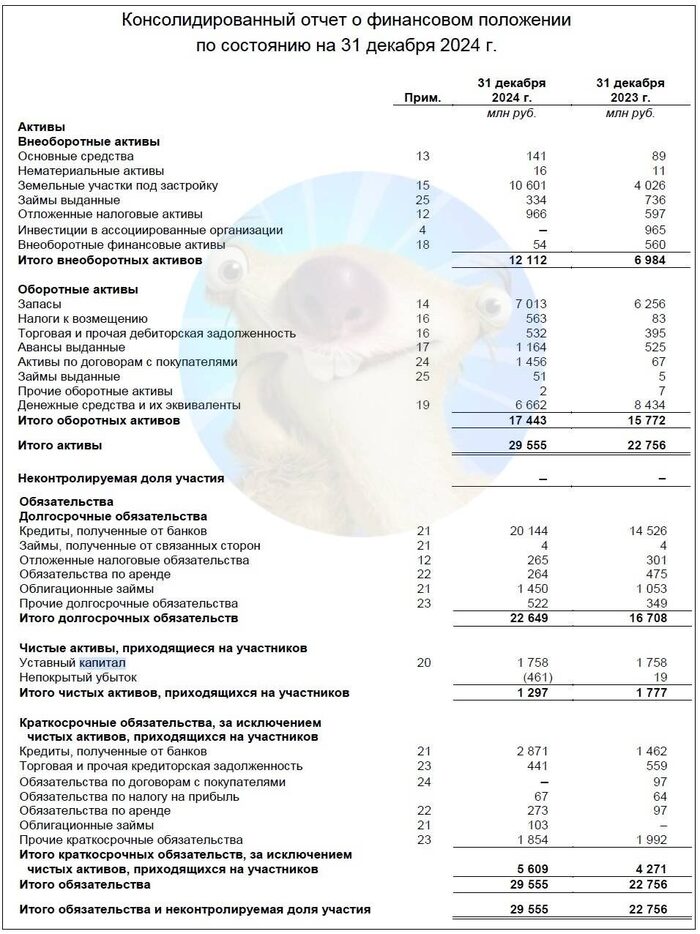

📊Финансовые результаты РКС

У РКС крайне плохое раскрытие отчетности: компания публикует отчеты только раз в год, причем и бухгалтерские тоже. Данных за 2025 г. пока нет. Придётся вспомнить ключевые цифры из МСФО за 2024:

👉Выручка: 3,72 млрд ₽ (такая же, как и в 2023). Себестоимость строительства при этом выросла на 8,9%, до 2,35 млрд ₽.

🔻EBITDA: 736 млн ₽ (падение в 3,1 раза г/г). Кроме возросших фин. расходов, компания отразила в отчетности убыток 216 млн от операций с долями в «дочках». В 2023 году по этому параметру была прибыль 1,79 млрд ₽.

🔻Чистый убыток: 334 млн ₽ (в 2023 была прибыль 1,03 млрд). Единственный позитивный момент — объем средств на счетах эскроу за год вырос в 4,5 раза, до 2,47 млрд ₽.

🔻Собств. капитал: 1,3 млрд ₽ (-37% г/г). Активы выросли до 29,6 млрд ₽ (+30% г/г), но за счет займов. На счетах 6,66 млрд ₽ кэша (годом ранее было 8,43 млрд).

🔺Чистый долг за вычетом эскроу: 16 млрд ₽ (+95% г/г). Нагрузка по показателю ЧД/EBITDA достигла почти 22х! По итогам 2023 было «всего» 12х🤦♂️ Отношение чистого долга к капиталу вообще аховое, капитал покрывал задолженность только на 7%. Подчёркиваю — ЧИСТУЮ финансовую задолженность, даже не суммарную.

Источник: отчет ООО «РКС Девелопмент» по МСФО за 2024 г.

⚙️Параметры выпуска

● Название: РКС-002Р-07 ● Номинал: 1000 ₽ ● Объем: от 300 млн ₽ ● Купон: до 26% (YTM до 29,34%) ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней) ● Амортизация: нет ● Оферта: нет ● Рейтинг: BBB- «позитивный» от НКР ● Только для квалов: нет

👉Организатор: ИФК Солид, Альфа-Банк.

⏳Сбор заявок — 29 января, размещение — 3 февраля 2026.

🤔Резюме: это… трындец?

🏢Итак, ТД РКС размещает фикс объемом от 300 млн ₽ на 3 года с ежемесячным купоном, без амортизации и без оферты.

✅Отличная купонная доходность. Ориентир купона 26% — выше всех конкурентов в данном кредитном рейтинге. Но оно и неудивительно.

✅Без оферты и амортизации, что при прочих равных я считаю плюсом.

👉«Позитивный» прогноз от агентства. НКР в апреле отметило расширение земельного банка, диверсификацию портфеля проектов, а также — положительную кредитную историю и платежную дисциплину. Надолго ли? До 2021 г. у компании был рейтинг BB от АКРА — вот это на мой взгляд ближе к истине.

⛔Нет свежей отчетности. Результаты за 2024 год уже давно устарели, а показывать свежие цифры компания не торопится.

⛔Пугающие показатели. Фин. расходы в 2024 г. были вдвое выше операционной прибыли, денежный поток стабильно отрицательный. Правда, РКС тем не менее входит в число системообразующих застройщиков РФ.

⛔БЕШЕНАЯ долговая нагрузка. Давно вы видели показатель ЧД/EBITDA выше 20х? Коэф-т покрытия процентных расходов рухнул до 0,5х (при норме хотя бы выше 2х) — судя по этим цифрам, пациенту очень тяжело.

⛔Отраслевые риски. Из-за непростой макроэкономической ситуации и отмены общерыночных льготных ипотек, перспективы рынка недвижимости на ближайшие годы я бы назвал «сдержанными».

💼Вывод: это как будто бы 10 из 10 по моему личному трэшометру. Если я правильно разглядел и прикинул цифры из 2024-го, то мы имеем дело с САМЫМ закредитованным эмитентом в строительной отрасли. Даже Элит Строй здесь рядом не валялся. Очень хочется увидеть МСФО за 2025.

Сам РКС дает прогнозы об увеличении ввода в эксплуатацию до 182 тыс. кв. м в 2027 г. Прогнозируется, что выручка возрастёт более чем в 10 раз при маржинальности на уровне 42–49%! Но пока это лишь фантазии менеджмента.

⚠️Доходность высока, но риски намного выше. Компании нужно будет серьезно постараться, чтобы избежать дефолта в эти 3 года, на которые она собирается взять в долг. Лично я от такого держусь подальше. Если мне захочется красиво разбросать по ветру свои деньги, я лучше пойду ещё Сегежу усреднять. Она, кстати, тоже вот-вот размещается.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

27 янв - РИА Новости. Количество россиян, у которых есть непогашенная ипотека, по итогам 2025 года впервые достигло 11 миллионов человек, рассказал РИА Новости директор по риск-менеджменту методологии и дата-аналитике Объединённого кредитного бюро (ОКБ) Николай Филиппов.

"Число ипотечных заёмщиков достигло 11 миллионов человек. Сформированный рынком ипотечный портфель находится на рекордно высоком уровне: на конец 2025 года он составляет 23,15 триллиона рублей", - сообщил Филиппов.

Такой рост ипотечного портфеля происходят благодаря программам льготного кредитования на покупку жилья, действующим в течение последних пяти-семи лет и вышедшим на пик выдач в середине 2023-2024 годов.

При этом на протяжении всего 2025 года уровень просроченной задолженности 30-90 дней в портфеле без дефолта в сегменте ипотеки был равен 0,4% и к концу года составил 82,49 миллиарда рублей.

Я стал долларовым миллионером - сказал он. Я еще подумал блин вообще ништяк, если их инвестировать даже пусть будет консервативно по 7-8% в год, это более 5к$ в месяц, в целом можно не ходить на работу, а заняться тем, что тебе нравится или просто давно хотелось. На жизнь точно хватит процентов. Было это лет 10 назад. Есть мнение, что самый сложный - первый миллион, потом должно быть больше и быстрее. В целом логично, чел уже понимает что и где работает, все шишки набил, контакты нужные наладил, короче понятно.

Однако, как оказалось, можно серьезно переоценить себя, свои возможности и реальность.

В результате на родине огромные долги, как перед "инвесторами" так и перед близкими друзьями, а из возможных бизнесов - невостребованные идеи.

Рассказываю: я был одно время наблюдателем, потом одним из "инвесторов", гарантом займа, далее волонтером-работником, затем пострадавшим :)

Короче, жил был Стартапер. Мой друг хоть и бывший теперь.

Опущу некоторый временной отрезок примерно с 2016 по 2017, там тоже есть что рассказать, может потом когда-нибудь, история еще живая и не закончена. Тогда у меня особо не было желания погружаться ни в его продукт ни в операционку, хотя Предприниматель делился со мной своими скромными достижениями. Оставалось только порадоваться тому что товарищ занимается тем, что нравится, возможно даже зарабатывает. Оказалось что не все так радужно (вообще херово) и потом, видимо, был первый pivot. Это когда предприниматель вдруг решает - "ну нахер!", и делает что-то сильно (или немного) другое по объективным и/или субъективным причинам, смены обстоятельств итп. Тогда то ко мне и ко многим другим Предприниматель обратился за баблом (инвестициями). Типа я ща зажгу. И зажег.

Сначала было что-то связаное с блокчейном, если память не изменяет - FREED COIN, ICO, несколько иксов бла бла. Именно в это время все ICO выстреливали (2017-2018гг), обещалось минимум 2х в течение нескольких месяцев-полугода, что и в правду в то время было неудивительным, люди делали десятки и сотни "иксов" на всяком говне. Да, я поверил и вложился, правда, даже не в несуществующие коины, а больше в человека-Предпринимателя. Рискну предположить, что большинство вкладывались именно в это, репутация, знаете ли, не последняя вещь. Помнится, в то время Предприниматель хвастался, что собрал 1млн$ быстрее чем его российские партнеры, типа всего за пару недель. Учитывая, что вход был около 50к$ уже на этом этапе имеем около 20 счастливчиков инвесторов.

Первый облом произошел не начавшись. Спустя около полугода инвесторы получили невнятное "Не самое удачное время для монеткоинов, надо подождать". Надо ли говорить, что блокчейн, ICO, Freed остался лишь идеей, а монеты никогда не увидели свет?

И все ждали. Но время так и не пришло.

Думаю примерно в это время деньги и начали кончаться. Нужна была новая идея и новые вливания.

Ага, спустя некоторое время компания занялась майнингом монеро (XMR) на пользовательских компах взамен на игровую валюту в различных игрушках третьего эшелона. Были интересные коллаборации, по крайней мере на бумаге. Несмотря на то, что идея в целом интересная, нормальных игр в пуле не было, пользователей было мало, монеро майнился туго, за всю историю если 5 монер намайнилось и то хорошо. В общем не пошло, еще и ковид вставил свои коррективы, время и деньги были потеряны.

Очередной pivot - и теперь мы занимаемся разметкой изображений/фото для тренировки всяческих ML/AI. Собственные тулзы для разметки, интересные модели и задачи. Модно, молодежно. Даже были довольные клиенты. И конечно новые инвесторы. Вроде нормальная тема, актуальность еще не потеряла. На мой взгляд, до сих пор нормальная идея и бизнес модель. Но нет - pivot.

Нормальный такой, жоский. Мы занимаемся..... подбором уходовой косметики. Делается приложение чтобы подобрать юзеру крем, спф, лосьенчик итп. На выходе получился такой навороченный фильтр продуктов по уходу за кожей с прикрученным чатгпт и API Амазона. Ценник был нормальный такой, подписка за 7-8 баксов ежемесячно. Так и не понял ее ценности. И юзеры тоже не поняли.

Угадай что? Да, да - pivot. Но денег уже нет. "Инвесторы" потеряли надежду, но никто не говорит это напрямую. Более того, многие разумно решили - какой смысл с ним сраться, может еще заработает и вернет, а посрусь так еще уменьшу свои шансы. А кто имел расписки или договора - потребовали возвраты.

Сейчас. Не уверен правильно ли я понял концепцию, но теперь очередной pivot реализовывается в "умный" таск менеджер. System 3 назвал кажется. На этот раз все получится. Присоединяйтесь!

Почему в итоге я пострадавший? Когда инвестируешь в идеи стартапов, ты понимаешь и взвешиваешь все риски - идея не пошла, токены не продались, пользователи не платят итд итп. Но когда продукта даже не было - это банально называется скам. Это раз. Второе, в моменте я выступил гарантом займа на пару месяцев Предпринимателю на приличную сумму, а меня уверили, что "если что-то пойдет не так не переживай, я перезайму у Известного_Человека, и все тебе отдам, не ссы".

Через оговоренное время, сюрприз(!), сумма не вернулась, а я как гарант займа был вынужден продать часть своих активов и закрыть долг. А Известный_Человек, по словам Предпринимателя, почему-то не захотел участвовать в этом мероприятии.

Спустя аж 6 лет ожидания я был вынужден подать в суд. Да, он официально торчит мне сумму, но его нет в стране, а свои пожитки за эти годы он своевременно распродал.

Чел кстати странно поступил, забанил меня в линкед-ин и фейсбуке, наверное еще во всех мессенджерах. Обиделся похоже.

Результат у Предпринимателя на сегодняшний день - довольно выгодная конвертация имиджа и репутации в денежную массу. Интересно можно ли (получится ли) в будущем сделать наоборот?

Мораль - не только не давайте друзьям в долг, но и не выступайте поручителем.

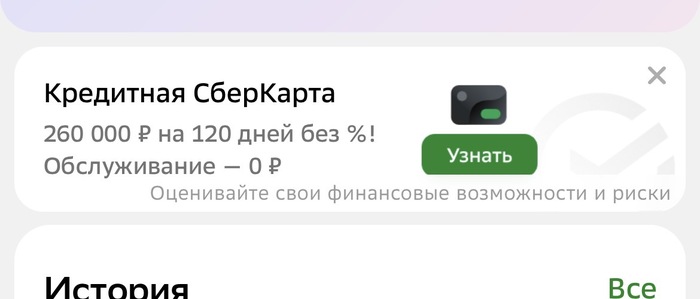

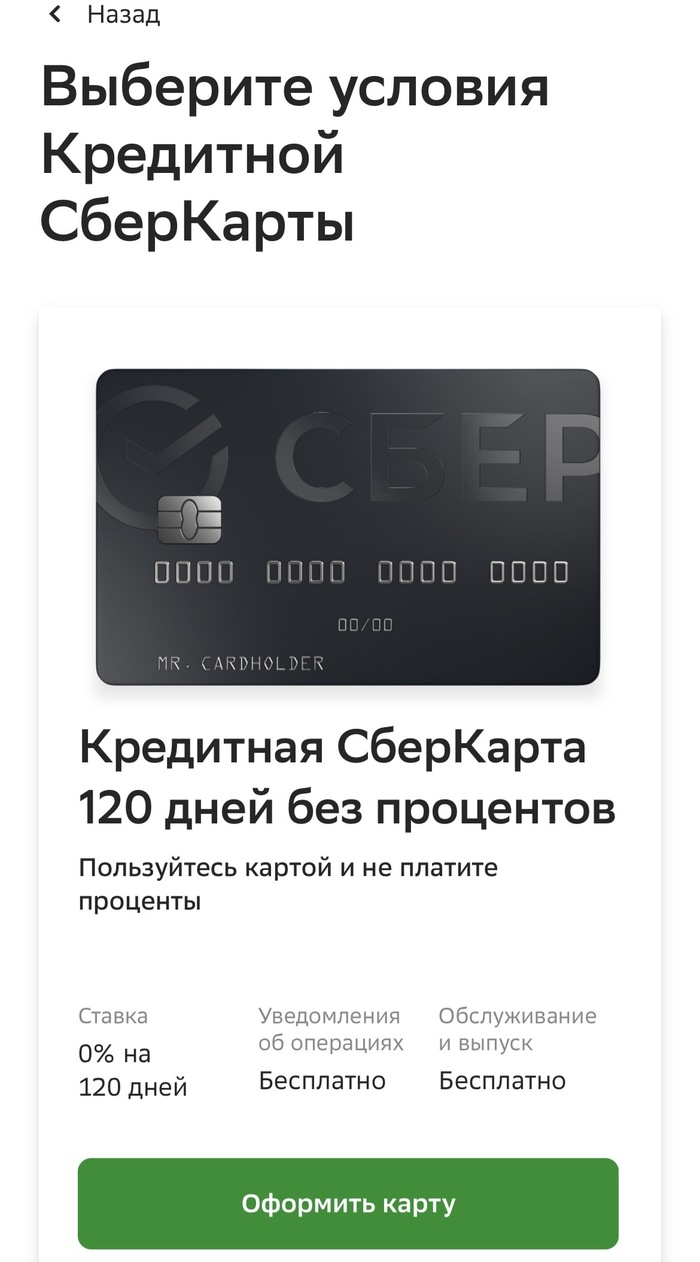

Дело было вечером. Делать было нечего. Зашла я, значит, в родной «Сбербанк Онлайн», не столько за управлением финансами, сколько за порцией здорового ужаса. Взглянула на свои кровно заработанные, которые как-то подозрительно быстро превращаются в кровно потраченные. Но это, как говорится, лирика. И вдруг — БАМ! — выплывает предложение, от которого по коже мурашки побежали.

«Кредитная карта! 120 дней без процентов! Лимит до 260 000!» — гласил баннер. «Ого! — подумала я. — Да они, кажется, поумнели! Услышали, наконец, народный стон о том, что кредиты либо не дают, либо дают такие, что платить придётся правнукам?».

В голове пронеслась картина: вот я, героическая потребительница, в трудную минуту «перехватываю» эти самые 260К, живу 120 дней в беззаботной эйфории, а потом… Потом-то и начинается самое интересное.😁

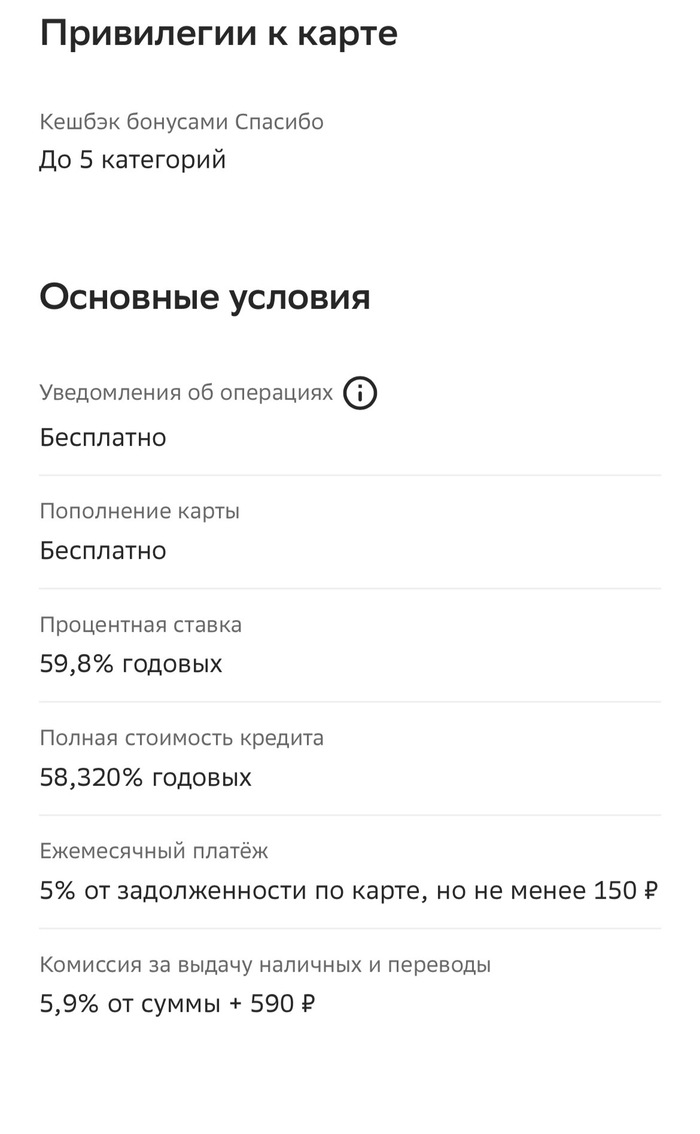

И тут, движимая праздным любопытством, я решила заглянуть в святая святых — в мелкий шрифт, в тарифы. Я мысленно подготовилась увидеть «страашные» 30% годовых, о которых все ноют. «Терпимо, — думала, — не сахар, но жить можно, если очень осторожно».

Как же я наивна была. Моя наивность разбилась о суровые цифры: 59,8% годовых. Да вы что?! Полгода в году ты работаешь на банк, а вторые полгода — на еду и оплату ЖКХ, чтобы потом с новыми силами начать работать на банк. Это не процентная ставка, это художественное описание удавки. Точнее, предложение её примерить с комфортной рассрочкой на 120 дней.😱

«Прекрасно! — мысленно похвалила я банк. — Честно, прямо, без предварительных ласк🤣. Не «возьми кредит и улучши жизнь», а «возьми кредит, почувствуй себя белкой в колесе, а мы подкинем орешек… за 60% годовых».

Вот и сижу я, смотрю телевизор. Там говорят, что у нас всё хорошо. Просто замечательно. Мы «впереди планеты всей» по каким-то непонятным мне, простой зрителю, параметрам. И я начинаю подозревать, что один из этих параметров — как раз средняя кредитная ставка для физических лиц. Может, наш экономический рывок измеряется в годовых процентах? Чем они выше, тем веселее живём? Запускаем спутники на орбиту на деньги от переплат по потребительским кредитам.🤣 Гениальная бизнес-модель, что и говорить.

А выводы, собственно, простые и грустные:

1. Главный враг финансовой грамотности — крупный, красивый баннер. Он кричит о временных радостях, шепча о вечных кандалах где-то в разделе «подробнее».

2. «Льготный период» — это не подарок, а приманка. Это время даётся не для того, чтобы вы бесплатно пользовались деньгами, а для того, чтобы вы к ним привыкли. Как к симпатичному щенку, который через четыре месяца вырастает в голодного волка с аппетитом в 60% годовых.

3. Если что-то выглядит слишком хорошо, чтобы быть правдой — значит, это и не правда. А жестокая математическая реальность, спрятанная на седьмой странице оферты.

А вы брали кредиты с такой процентной ставкой? Что думаете, как себя чувствуете? 😅 Может, я что-то упустила? Например, акцию «Оформи кредитку и получи в подарок спасательный круг для тонущего в долгах»? Делитесь мыслями, а я пойду… пересчитаю свои «кровно заработанные» ещё раз. На всякий случай.

Всё началось с обычного вторника. Мне позвонил сотрудник банка с вопросом о просрочке по кредиту, о котором я ничего не знал. Первой реакцией был шок: «У меня нет кредитов!» Оказалось, на меня оформили потребительский заём на 300 000 рублей через микрофинансовую организацию, используя мои паспортные данные.

Как это могло произойти?

Скорее всего, мои данные утекли при одной из утечек баз данных или при оформлении какой-то услуги. Мошенники могли использовать:

🔸Копию паспорта (которую я когда-то оставлял в различных инстанциях) 🔸Мои персональные данные 🔸Возможно, поддельную SIM-карту для подтверждения

Мои шаги по устранению проблемы

1. Собрал доказательства: 🔸Сохранил номер заявки, дату оформления, данные сотрудника МФО 🔸Сделал скриншоты переписки и записал разговор с банком (предупредив о записи)

2. Написал заявление в полицию: 🔸 Обратился в отделение по месту жительства 🔸 Подробно описал ситуацию, приложил все доказательства 🔸 Получил талон-уведомление о принятии заявления

3. Опротестовал кредит: 🔸Направил в МФО заказное письмо с требованием признать договор недействительным 🔸Приложил копию заявления в полицию 🔸 Потребовал убрать информацию из кредитной истории

4. Проверил кредитную историю: 🔸Получил отчёт через госуслуги (бесплатно раз в год) 🔸 Убедился, что других «левых» кредитов нет

5. Обратился в Банк России и Роскомнадзор: 🔸 Подал жалобу на МФО через онлайн-приёмную ЦБ РФ 🔸Сообщил о возможной утечке персональных данных

Результат через 3 месяца:

— Кредитный договор признан недействительным — Информация удалена из моей кредитной истории — Возбуждено уголовное дело по факту мошенничества — МФО получила штраф от регулятора

Что я делаю теперь для профилактики:

🔸Регулярно проверяю кредитную историю (минимум раз в полгода) 🔸Никогда не отправляю копии документов непроверенным лицам 🔸Использую двухфакторную аутентификацию везде, где возможно 🔸Установил кредитный мониторинг

Вывод

Если с вами случилось подобное — не паникуйте. Система защиты прав заёмщиков в России работает. Главное — действовать быстро, документально фиксировать всё и не бояться обращаться в правоохранительные органы. Ваша финансовая репутация стоит того, чтобы за неё побороться.

Статья основана на реальном опыте. Все имена и детали изменены для сохранения конфиденциальности.

Этот пост не о финансовой грамотности. Это — личный опыт. Я сам когда-то тыкал в телефон, чтобы получить «лёгкие» 10 тысяч до зарплаты. И я знаю ту смесь стыда, паники и временного облегчения, которая заставляет это делать снова и снова. Сегодня я разложу эту ловушку по винтикам. Не для осуждения, а для ясности. Чтобы вы, увидев рекламу «денег за 5 минут», понимали не только цену займа, но и цену своего спокойствия.

Глава 1. Как меня поймали на «лёгкие» деньги

Это было пять лет назад. Сломался ноутбук, срочно нужен был для работы. На карте — ноль. В банке отказали: маленькая зарплата, плохая кредитная история. А потом я увидел баннер: «Займ онлайн! Одобрение 99%».

Что чувствуешь в этот момент:

🔸1. Облегчение: Наконец-то решение! 🔸2. Безопасность: «Это же легальная компания, всё будет норм». 🔸3. Уверенность: «Отдам через две недели, какие проценты?» Я вбил данные. Через 90 секунд на карте появились 10 000 ₽. Это был самый дорогой поступок в моей жизни. Первая ловушка — иллюзия скорости. Тебе не дают времени подумать. Не дают прочесть договор (а там, на 15-й странице, мелким шрифтом — самое важное). Ты покупаешь не деньги. Ты покупаешь минуту покоя. И продаёшь своё будущее.

Глава 2. Цифры, от которых холодеет спина (даже моя)

Все знают, что проценты в МФО высокие. Но мало кто понимает, КАК они работают. Я сел и посчитал уже потом, когда нужно было выкарабкиваться.

Возьмём стандартные условия: 🔸Сумма: 10 000 ₽ 🔸Ставка: 0,8% в день (та самая, из рекламы) 🔸Срок: 30 дней Что получается: 🔸Переплата в день: 80 ₽ (кажется, ерунда) 🔸Переплата в месяц: 2 400 ₽ (уже неприятно) 🔸Годовая процентная ставка (ГПС): 292%. Да, вы не ослышались.

Это значит: Если вы не вернёте эти 10 000 ₽ через месяц, а будете только платить проценты, то за год отдадите 28 800 ₽ только за пользование деньгами. Ни один банк, ни одна инвестиция не принесёт таких денег. Это не кредит. Это финансовая пирамида наоборот, где на вершине — всегда МФО.

Глава 3. Почему ты не можешь остановиться (психология долга)

Самое страшное начинается потом. Первый займ — как первая доза. Он ломает психологический барьер.

🔸1. Эффект «разорванного пакета». Съели одну конфету из новогоднего набора — потом тянет доесть всю коробку. Так и с займом: раз взял — проще взять ещё, чтобы закрыть предыдущий. Формируется долговая спираль.

🔸2. Ты начинаешь врать. Сначала себе: «Это в последний раз». Потом близким: «Нет, у меня всё ок». Изоляция и стыд растут.

🔸3. Меняется мышление. Ты перестаёшь искать решение проблемы (как заработать больше, как оптимизировать расходы). Ты ищешь следующий пластырь — новый займ.

Это система, отточенная до мелочей. Её создали не дураки. Она работает на твоих слабостях: импульсивности, страхе, нежелании думать о завтрашнем дне.

Глава 4. Как я выбирался (и что делать, если вы в этой яме)

Мой путь занял 9 месяцев. Я не герой. Я просто понял, что иначе — конец.

🔸Шаг 1: Осознание дна. Нужно честно сказать себе: «Я в долговой яме. Это не «временные трудности», это проблема, которая сама не рассосётся».

🔸Шаг 2: Стоп-кран. Больше никаких новых займов. Никаких «возьму тут — закрою там». Это главное правило. Иначе вы роете яму быстрее.

🔸Шаг 3: Инвентаризация. Выписал ВСЕ долги на листок: кому, сколько, под какой процент. Увидел общую сумму — стало страшно, но появилась ясность.

🔸Шаг 4: Реструктуризация (самый важный шаг). 🔸Позвонил во все МФО. Не коллекторам, а именно в компанию. Сказал: «Не могу платить по всем. Готов платить только тело долга мелкими суммами, прошу убрать проценты и штрафы».

🔸Итог: В двух из трёх компаний пошли навстречу. Закрыл долги по реальной сумме займа, без грабительских процентов. Они это делают, потому что им выгоднее получить хоть что-то, чем ничего.

🔸Шаг 5: План «Аскет». Урезал все расходы до минимума на полгода. Работал на двух работах. Цель была одна — вылезти.

Вывод, который я вынес (и который вам пригодится)

Микрозайм — это не финансовый инструмент. Это скорая помощь, которая сама ломает вам ноги. Её можно использовать ОДИН раз в жизни в случае прямой угрозы (чтобы не вылететь с квартиры, на жизненно важное лекарство). И то — с чётким планом возврата в течение недели.

Лайфхак для мозга: Когда в следующий раз рука потянется к приложению, задайте себе три вопроса:

🔸1. Что случится, если я НЕ возьму эти деньги? (Часто последствия не так страшны, как кажется). 🔸2. Как я буду отдавать? Распишите по дням и рублям. 🔸3. Что я сделаю, чтобы больше никогда не оказаться в этой ситуации? (Начну вести бюджет, найду подработку, продам ненужное).

Я прошёл через это. Теперь я смотрю на рекламу МФО как на предупреждающий знак «Осторожно, стометровая пропасть».

Не повторяйте моей ошибки. Ваше спокойствие и будущее дороже любых, даже самых «лёгких», денег.

Если вы в такой ситуации прямо сейчас — не молчите. Поговорите с близкими, найдите бесплатные консультации по финансовой реабилитации. Самое опасное — оставаться с этой проблемой один на один.

Сижу в отделении банка, пришел человек , долги по кредитным картам, хочет новый кредит , ему все предлагают рефинансирование ,собрать в один кредит с очередным процентом и переплатами, человек не молодой уже ... Ему объясняют про кредит , минимум дать могут только больше и вот он ничего, ничего не понимает , что ему объясняют и просто требует наличку ....

И вот как таким людям, которые видно в принципе не понимают что и на каких условиях им предлагают, выдают дают кредитные продукты ?

Дополняю... Угадайте, чем закончились пол часа обсуждений? Оказалось у него установлен самозапрет ........