Свежие облигации Элит Строй 002Р-02 на размещении. До 25,5% элитными купонами!

Флэшмоб строителей на долговом рынке продолжается. Только что собрали заявки АПРИ и Глоракс, и тут же спешит перехватить деньжат «Страна», она же «Элит Строй».

За своим третьим мильярдным выпуском на биржу пришёл крупный застройщик из Тюмени, объединяющий несколько строительных компаний под общим брендом «Страна Девелопмент». Строители ныне под особо пристальным вниманием в связи с неподъемной ипотекой и другими проблемами. Давайте что ли глянем, как там дела у целой Страны.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🏗️Эмитент: ООО «Элит Строй»

🏢Элит Строй — материнская компания для специализированных застройщиков, входящих в группу компаний «Страна Девелопмент». Группа осуществляет деятельность в Тюмени, Москве, Питере, Екатеринбурге и Новосибирске.

Компания на рынке недвижимости с 2006 года, с 2022 г. входит в список системообразующих застройщиков РФ. В портфеле — жилые комплексы сегментов премиум, бизнес и комфорт.

👉Занимает почетное 10-е место среди девелоперов РФ в рэнкинге ЕРЗ на январь 2026, потеснив из первой десятки такого крупного конкурента, как «Эталон». На стадии строительства сейчас 1,338 млн кв. м жилья.

⭐Кредитный рейтинг: BBB- «стабильный» от Эксперт РА (понижен в ноябре 2025).

💼В обращении 2 фикса объемом по 1 млрд ₽: Страна03 (RU000A10BP46) с купоном 26,5% и Страна02 (RU000A105YF2), который погашается уже в феврале. Очевидно, что под рефинансирование этого выпуска и берётся новый займ.

Рендер ЖК «WOW» в Москве от «Страна Девелопмент»

📊Финансовые результаты

Смотрим результаты за 2024 год по МСФО:

✅Выручка: 31,2 млрд ₽ (+26% г/г). Себестоимость продаж росла гораздо быстрее: на 48% до 18,5 млрд ₽. Выручка за весь 2024 г. составила 54,9 млрд ₽ (+27,7% на фоне 2023). Рост выручки, вероятно, связан с расширением проектов в Москве, Тюмени и Екатеринбурге.

✅Cкорр. EBITDA: 21 млрд ₽ (+14,6% г/г). Рентабельность по EBITDA держится на уровне 35%.

✅Чистая прибыль: 5,45 млрд ₽ (+61% г/г). Рост во многом связан с изменением учётной политики (капитализация процентов) и возмещением налога на прибыль. Прибыль за весь 2024 г. была 4,13 млрд ₽ (+49% г/г).

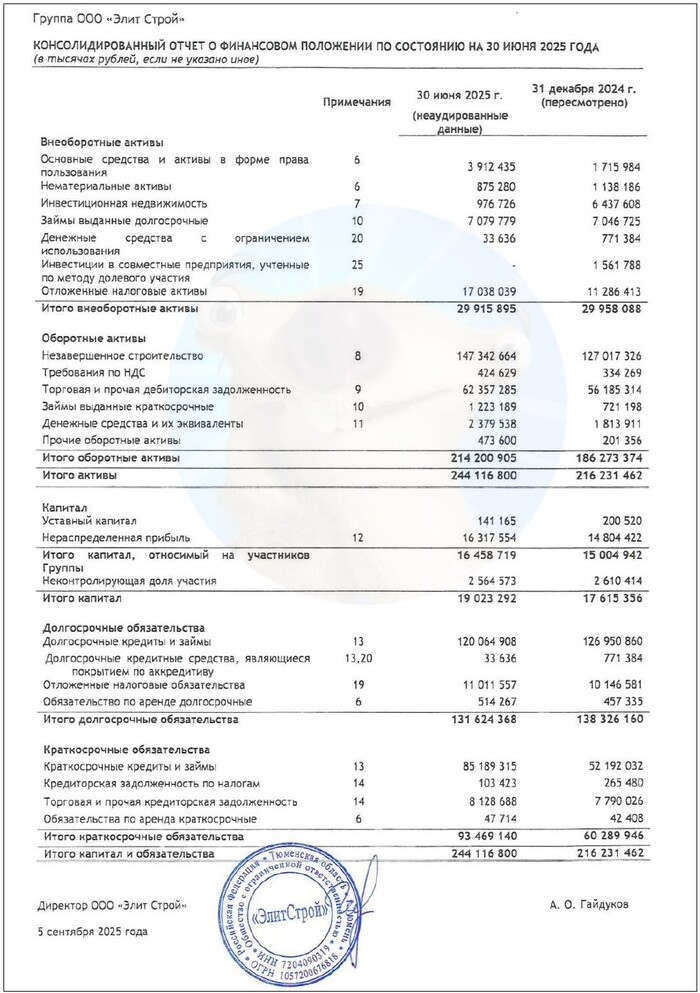

💰Собств. капитал: 19 млрд ₽ (+8% за 6 мес). Активы прибавили 13% и достигли 244 млрд ₽. На балансе 2,38 млрд ₽ кэша (в конце 2024 было 1,81 млрд).

🔺Кредиты и займы: 205 млрд ₽ (+14% за 6 мес). Отношение чистого долга (без учета эскроу) к капиталу ухудшилось с 5,39х до 5,87х.

🔺Остатки на счетах эскроу: 91,2 млрд ₽ (+10,8%). Чистый долг за вычетом остатков на эскроу составляет 112 млрд ₽ (+17% за полгода). Нагрузка по показателю ЧД / EBITDA LTM выросла до 5,4х.

Источник: отчет ООО «Элит Строй» по МСФО за 6 мес. 2025

⚙️Параметры выпуска

● Название: ЭлитСтр-002Р-02

● Номинал: 1000 ₽

● Объем: 1 млрд ₽

● Срок: 1,5 года (540 дней)

● Купон: до 25,5% (YTМ до 28,71%)

● Выплаты: 12 раз в год

● Оферта: нет

● Амортизация: нет

● Рейтинг: BBB- от ЭкспертРА

● Выпуск для всех

👉Организатор: Совкомбанк.

⏳Сбор заявок — 27 января, размещение — 30 января 2026.

🤔Резюме: страна вся в долгах?

🏗️Итак, Элит Строй (a.k.a. Страна Девелопмент) размещает фикс объемом 1 млрд ₽ на 1,5 года с ежемесячным купоном, без амортизации и без оферты.

✅Относительно крупный эмитент. Девелопер из ТОП-10 в РФ, входит в перечень системообразующих. Выручка и прибыль за последние 2 года заметно выросли, застройщик увеличил объем стройки и земельный банк.

✅Хорошая доходность. Ориентир купона 25,5% выглядит весьма заманчиво, но не забываем, что это ВДО с рейтингом BBB-.

⛔Сильная закредитованность. Долги за 1,5 года выросли более чем в 2 раза, долговая нагрузка ЧД/EBITDA достигла аж 5,4х. Для сравнения, у Пика по итогам 1П2025 чистый долг отрицательный, у «Эталона» — 2,5х, у проблемного «Самолёта» — 3х. Страна нарастила темпы стройки, но какой ценой?

⛔Отрицательный денежный поток. Огромные процентные расходы шатают финансовую устойчивость. Есть «подушка» в виде эскроу, но краткосрочные обязательства размером 85 млрд (!) придется покрывать какими-то другими средствами, очевидно заёмными.

⛔Снижение рейтинга. ЭкспертРА согласен со мной и говорит о сильных рыночных позициях, но особо отмечает высокую долговую нагрузку без тенденции к улучшению.

⛔Отраслевые риски. Из-за непростой макроэкономической ситуации и отмены общерыночных льготных ипотек, перспективы рынка недвижимости на ближайшие годы я бы назвал «сдержанными».

💼Вывод: выпуск для смелых. Компания серьёзная, но бешеные процентные расходы очень сильно давят на рентабельность, а новые квартиры пока продаются плохо (судя по росту запасов). Можно сделать ставку на то, что за 1,5 года федеральному девелоперу не дадут утонуть, однако с такими рисками и рейтингом купон на мой взгляд мог бы быть и повыше.

С другой стороны, при плохом развитии событий можно начать распродавать запасы и земельный банк с некоторым дисконтом, и покупатель наверняка найдется. Впрочем, лично я, пожалуй, пройду мимо — мне хватило Гарант-Инвеста.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.