Сознавайтесь, кто из вас недавно покупал курсы?!

Говорят что курсы покупать нынче не модно.

Что вокруг куча шарлатанов!!!

Поделитесь кейсом, что вы проходили, какие обучения, или какие курсы покупали?!!

Говорят что курсы покупать нынче не модно.

Что вокруг куча шарлатанов!!!

Поделитесь кейсом, что вы проходили, какие обучения, или какие курсы покупали?!!

Сегодня хотелось бы вернуться в 2016-2017 годы — время,когда я учился на первом курсе .

«Помню, в то время была популярная группа ВКонтакте — «MDK». Эта группа была популярна среди молодежи и публиковала мемы. Я и сам в ней частенько сидел.Мем, который набирал большое количество просмотров, закреплялся в канале на сутки-другие.» (ну вдруг кто не знает🤔)

Вы меня спросите: «Причем тут экономика и группа в ВК?» Я вам отвечу: в один из дней меня привлёк мем. Ибо он набрал кучу реакций, лайков , миллионы лайков . Ну и данный пост попал в закреп группы и висел несколько дней.

Вот собственно мем:

😑😑😑 я смотрю на него, потом на лайки и снова на него и это ппц, товарищи .

Прошло 12 лет , я захожу на Росстат и вижу , что 67 проц населения не знают, как это работает и видимо до сих пор поставили бы здесь лайк 👍🏻

😐😐😐😐

Помню, как тогда я даже пытался вступить в дискуссию по этому поводу. Очень печалит тот факт, что в России и среди молодежи, в том числе, так много финансово неосведомлённых людей. После работы в банке и окончания вуза я убедился в этом ещё больше — но это уже другая история.

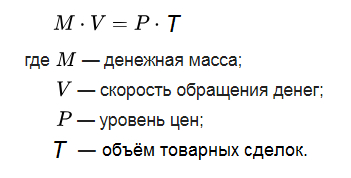

Итак, вернёмся к мему. Что такое ключевая ставка? Почему вокруг неё столько шума? И почему всё-таки в Европе дешевле?

Обратимся к формуле Фишера: от этой формулы зависят цены в стране.

Формула Фишера

Это идеальное состояние , которого не бывает , но к которому все стремятся

Если М*V >P*Т то в стране начинается инфляция

Если наоборот, то дефляция

С помощью ключевой ставки ЦБ влиять может на денежную массу, чтоб устаканить экономический движ, а именно:

рефинансирования или ставка ЦБ — это инструмент, благодаря которому Центральный банк может регулировать денежную массу, а следовательно, и стабильность цен вокруг.

Это процент, под который берут деньги в долг у ЦБ все остальные банки в стране.

Из этого следует вывод: если ключевая ставка поднимается, то ставки по кредитам возрастают, следовательно брать кредиты становится невыгодно — выгоднее вкладывать деньги под депозит,облигации и прочее и в результате денег в обращении становится меньше.

Если ключевая ставка низкая — то и процент по вкладам низкий, вклады становятся менее привлекательными, зато брать дешёвые кредиты выгодно для развития бизнеса, реализации мечт и удовлетворения личных нужд. В результате денег в экономике становится больше. А от этой величины M( денежной массы) зависит уровень инфляции в стране.

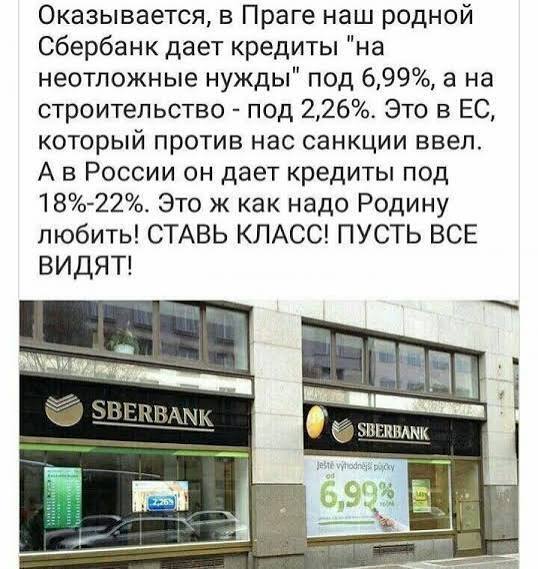

А почему всё же в Европе было дешевле?

Да потому ,что это другая страна с другим уровнем инфляции, собственной ключевой ставкой и иной экономикой. При выходе на зарубежный рынок банки, такие как Сбербанк или любые другие, должны играть по правилам этого рынка. Вы же когда приезжаете в другую страну, то несомненно подчиняетесь законам данной страны, даже если вы туда приезжаете в качестве туриста . Так же и работает с любым видом бизнеса, ведь, как говорится , со своим уставом в чужой монастырь не ходят .

Это еще к предыдущему посту о финансовой в том числе безграмотности

Подписывайся , если нравится экономика и просто для расширения кругозора ТГ канал

Россияне потратили на Новый год в среднем 64,4 тыс. рублей, следует из результатов исследования ВЦИОМ.

Сумма практически не изменилась по сравнению с результатом годичной давности, однако на 8% превысила изначально запланированные бюджеты.

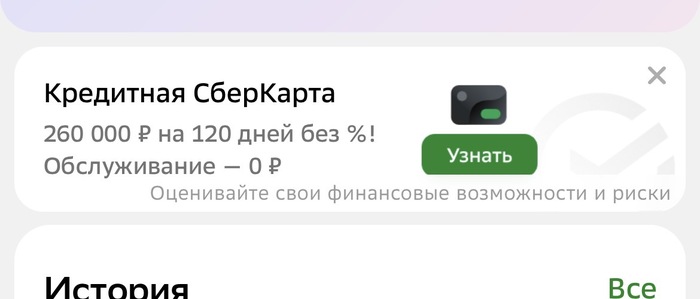

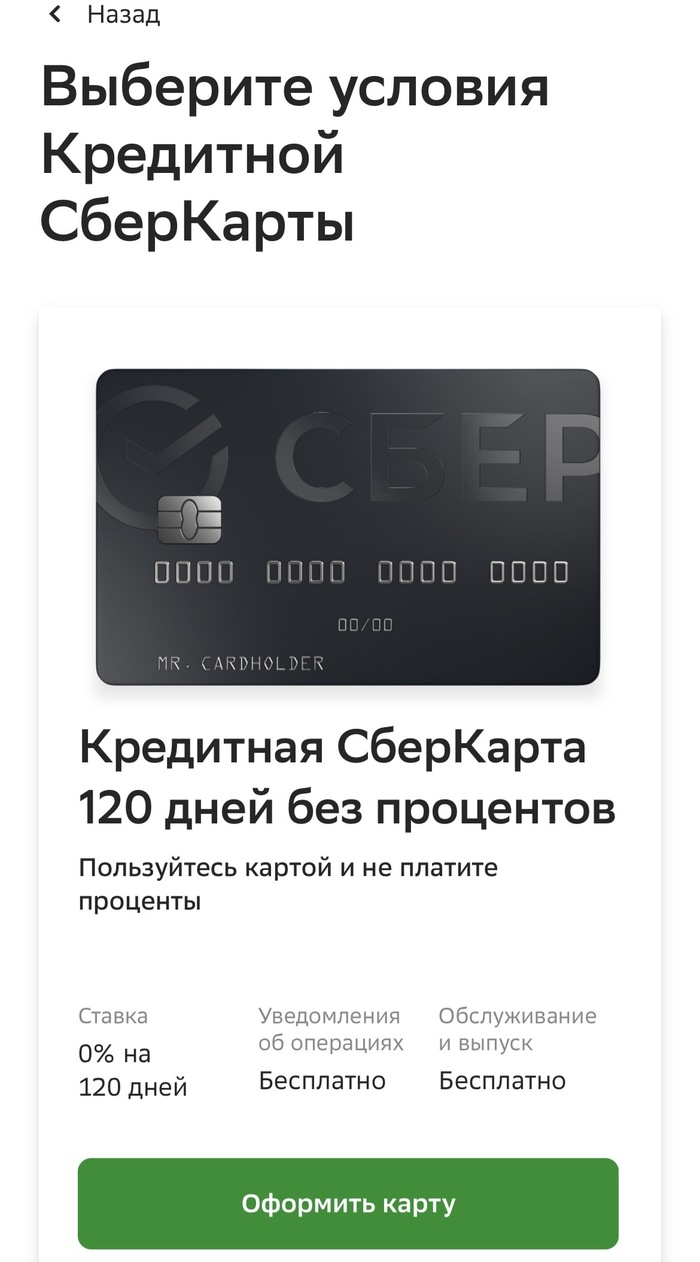

Дело было вечером. Делать было нечего. Зашла я, значит, в родной «Сбербанк Онлайн», не столько за управлением финансами, сколько за порцией здорового ужаса. Взглянула на свои кровно заработанные, которые как-то подозрительно быстро превращаются в кровно потраченные. Но это, как говорится, лирика. И вдруг — БАМ! — выплывает предложение, от которого по коже мурашки побежали.

«Кредитная карта! 120 дней без процентов! Лимит до 260 000!» — гласил баннер. «Ого! — подумала я. — Да они, кажется, поумнели! Услышали, наконец, народный стон о том, что кредиты либо не дают, либо дают такие, что платить придётся правнукам?».

В голове пронеслась картина: вот я, героическая потребительница, в трудную минуту «перехватываю» эти самые 260К, живу 120 дней в беззаботной эйфории, а потом… Потом-то и начинается самое интересное.😁

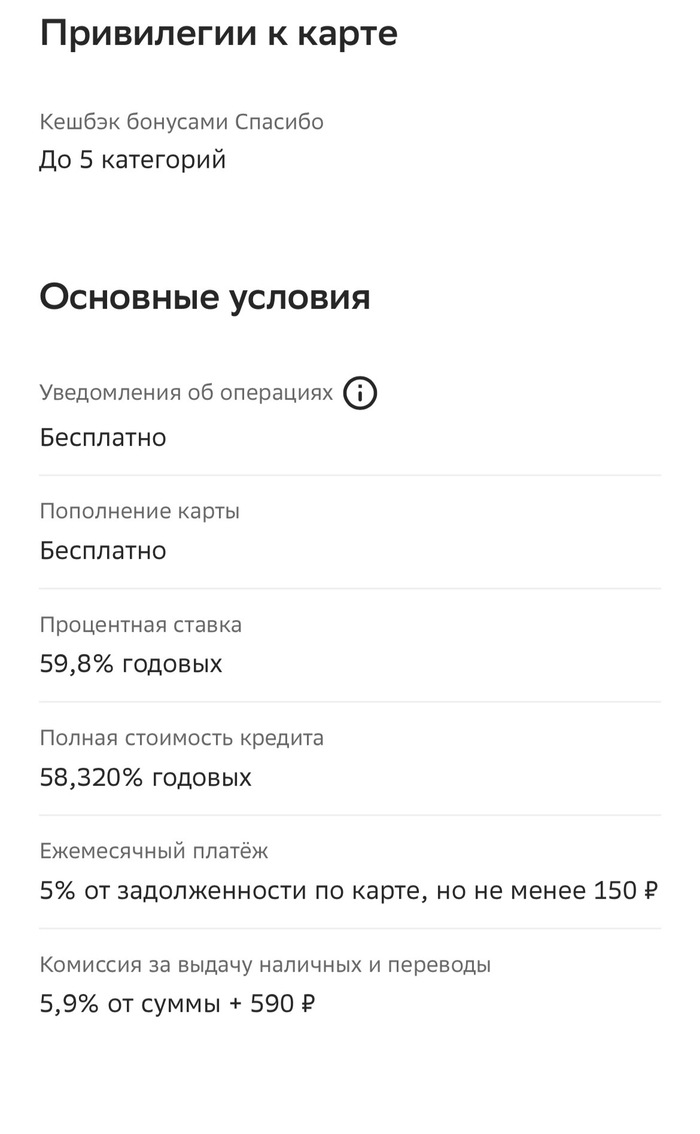

И тут, движимая праздным любопытством, я решила заглянуть в святая святых — в мелкий шрифт, в тарифы. Я мысленно подготовилась увидеть «страашные» 30% годовых, о которых все ноют. «Терпимо, — думала, — не сахар, но жить можно, если очень осторожно».

Как же я наивна была. Моя наивность разбилась о суровые цифры: 59,8% годовых. Да вы что?! Полгода в году ты работаешь на банк, а вторые полгода — на еду и оплату ЖКХ, чтобы потом с новыми силами начать работать на банк. Это не процентная ставка, это художественное описание удавки. Точнее, предложение её примерить с комфортной рассрочкой на 120 дней.😱

«Прекрасно! — мысленно похвалила я банк. — Честно, прямо, без предварительных ласк🤣. Не «возьми кредит и улучши жизнь», а «возьми кредит, почувствуй себя белкой в колесе, а мы подкинем орешек… за 60% годовых».

Вот и сижу я, смотрю телевизор. Там говорят, что у нас всё хорошо. Просто замечательно. Мы «впереди планеты всей» по каким-то непонятным мне, простой зрителю, параметрам. И я начинаю подозревать, что один из этих параметров — как раз средняя кредитная ставка для физических лиц. Может, наш экономический рывок измеряется в годовых процентах? Чем они выше, тем веселее живём? Запускаем спутники на орбиту на деньги от переплат по потребительским кредитам.🤣 Гениальная бизнес-модель, что и говорить.

А выводы, собственно, простые и грустные:

1. Главный враг финансовой грамотности — крупный, красивый баннер. Он кричит о временных радостях, шепча о вечных кандалах где-то в разделе «подробнее».

2. «Льготный период» — это не подарок, а приманка. Это время даётся не для того, чтобы вы бесплатно пользовались деньгами, а для того, чтобы вы к ним привыкли. Как к симпатичному щенку, который через четыре месяца вырастает в голодного волка с аппетитом в 60% годовых.

3. Если что-то выглядит слишком хорошо, чтобы быть правдой — значит, это и не правда. А жестокая математическая реальность, спрятанная на седьмой странице оферты.

А вы брали кредиты с такой процентной ставкой? Что думаете, как себя чувствуете? 😅 Может, я что-то упустила? Например, акцию «Оформи кредитку и получи в подарок спасательный круг для тонущего в долгах»? Делитесь мыслями, а я пойду… пересчитаю свои «кровно заработанные» ещё раз. На всякий случай.

История Novabev Group началась в 1999 году, когда Александр Мечетин основал компанию "Синергия" для импорта и дистрибьуции премиального и супер-премиального алкоголя. В настоящее время компания занимает первые места в рейтингах производителей крепких спиртных напитков и независимых импортеров России.

В 2007 году компания первой из российских производителей алкоголя вышла на IPO на Московской Бирже. К этому моменту она приобрела шесть ликеро-водочных предприятий и сформировала собственную линейку брендов крепкого алкоголя, в число которых вошли "Beluga", "Царь", "Мягков" и др.

В течение следующих десяти лет компания занимается активным развитием и расширением бизнеса: выходит на рынки европейских стран, Ближнего Востока и США, основывает сеть розничных магазинов "ВинЛаб", заключает эксклюзивные договоры на поставку крепкого алкоголя, расширяет портфель винами из Италии, Франции, Испании, Чили и ЮАР, запускает совместный проект с Bacardi по розливу виски William Lawson's на московском заводе.

Менеджмент компании несколько раз демонстрировал способность профессионально реагировать на рыночные тренды и вызовы:

В 2018 году компания приобрела винное хозяйство "Поместье Голубицкое" и открыла новое направление деятельность - производство премиальных тихих и игристых вина из собственного винограда, что полностью соответствует тренду на рост популярности вина среди российских потребителей.

Во время пандемии коронавируса вырос спрос на крепкий премиальный алкоголь, а доступность физических магазинов резко сократилась, на что компания отреагировала развитием e-commerce-сервиса "ВинЛаб".

В июле 2025 года на "ВинЛаб" была совершена масштабная кибератака, которая парализовала работу более 100 магазинов на неделю. К чести менеджмента, компания не пошла на сделку с преступниками и предпочла выкупу убытки. Решение единогласно поддержали акционеры группы.

В 2021 году компания представила стратегию развития бизнеса до конца 2024 года, в основном сфокусированную на двух целях: удвоить выручку(с 63 млрд руб. до 126 млрд) и кратно увеличить количество магазинов "ВинЛаб" (с 1001 до 2500 шт.). В январе 2025 года компания опубликовала отчет по итогам 2024 года, согласно которому выручка группы выросла до 135 млрд руб., а количество магазинов - до 2041 шт. Хотя компания и не достигла второй цели, "ВинЛаб" занял первое место по темпам роста продаж алкоголя среди продуктовых ретейлеров и специализированной розницы.

В новой стратегии развития до 2029 года, "Novabev Group" в очередной раз планирует удвоить выручку (до 270 млрд руб.) и количество магазинов (до 4000 шт.).

Бизнес-модель компании - одна из наиболее живучих: алкоголь производят и пьют уже тысячи лет. Среди основных угроз бизнеса обычно называют планомерное сокращение потребления алкоголя в РФ и запрет алкомаркетов в жилых домах. Но снижение общих объемов потребления алкоголя обычно ведет к повышению спроса на премиальный алкоголь, поскольку люди предпочитают пить реже, но более качественные напитки, а закон о запрете алкомаркетов относится только к Подмосковью и магазинам, двери которых выходят во двор, а не на улицу. Т.е. большинства магазинов "ВинЛаб" это вообще не коснется и, скорее всего, компания учтет новые требования и риски при реализации планов на развитие сети магазинов.

В апреле 2025 совет директоров объявил о намерении провести IPO компании "ВинЛаб". К IPO любых компаний мы относимся скептически, тем более, что компания занимается исключительно розничным бизнесом и в наибольшей степени подвержена политическим рискам (у "Novabev Group" нет "железной политической крыши"), но рыночная переоценка стоимости "ВинЛаба" и потенциальный рост акций явно окажет позитивный эффект на капитализацию материнской компании.

Резюмируем: вечная бизнес-модель, полная вертикальная интеграция бизнеса, широкая диверсификация бизнеса и продуктовой линейки с уклоном на премиум, амбициозная и достижимая стратегия роста и отличный менеджмент, который привык работать в статусе публичной компании и заботиться о восприятии бренда в глазах миноритариев и аудитории делают компанию уникальной для российского рынка.

Больше постов в тг-канале: t.me/klochcoffee

Период «стремительного» роста заработных плат в России подошёл к концу, пишет РБК. После 2023-2024 годов, когда реальные зарплаты увеличивались на 8-10% ежегодно, в 2025-м динамика замедлилась примерно вдвое, говорят эксперты.

Согласно информации на октябрь 2025 года, номинальные среднемесячные доходы увеличились на 14,3% в годовом сопоставлении, достигнув 99,7 тысячи рублей. Однако инфляция значительно скорректировала эту динамику: реальный рост за тот же период составил лишь 6,1%, а за десять месяцев 2025 года — всего 4,7%, что примерно в два раза ниже показателя 2024 года.

Как полагает Александр Сафонов, профессор кафедры психологии и развития человеческого капитала Финансового университета, по итогам года номинальный прирост заработных плат может составить 8-10%, а реальный — 3,5-4,5%. Среди причин замедления он называет исчерпание эффекта от кадрового дефицита, ужесточение денежно-кредитной политики Банка России, снижение рентабельности бизнеса и общее охлаждение экономической активности.

Рынок труда демонстрирует противоречивые сигналы: уровень безработицы сохраняется на рекордно низкой отметке 2,1%, однако конкуренция за вакансии, по наблюдениям аналитиков «Финама», стремительно обостряется.

Так, в декабре 2025 года соотношение активных резюме к числу открытых вакансий поднялось до 8,6 против 4,5 годом ранее. Это произошло на фоне сокращения предложения рабочих мест на 27% и увеличения количества соискателей на 37%.

Прогноз Минэкономразвития на 2026 год предполагает дальнейшее замедление роста реальных зарплат до 2,4%. Большинство экспертов, опрошенных РБК, ожидают номинального увеличения в диапазоне 8-9%, что с учётом инфляции даст реальный прирост лишь на 2-3%.

При этом динамика будет сильно различаться по отраслям. Наиболее умеренный рост (1-3%) прогнозируется в розничной торговле, сфере услуг, строительстве, государственном секторе и медиаиндустрии. В то же время опережающие темпы увеличения оплаты труда (6-10%) сохранятся в ИТ-секторе, кибербезопасности, оборонно-промышленном комплексе, транспорте и логистике, энергетике, а также в частной медицине и биотехнологиях.

Напишите в комментариях, когда и насколько в последний раз вам повышали/индексировали зарплату на вашей работе. Я вот от своих друзей и знакомых слышал только формулировки: урезали, сократили, добавили работы, а зп оставили прежней и так далее.

Автомобиль — что это? Пассив, пожирающий ваши накопления, или средство способное повысить уровень вашей свободы и независимости? Разбираемся в настоящей статье.

В 2021 году, будучи студентом, я поставил перед собой цель сформировать Собственный Пенсионный Фонд (СПФ), способный покрывать базовые, повседневные расходы моей семьи в будущем. Время достижения цели обозначил до 40 лет.

С тех пор я осознанно иду по пути FIRE (Financial Independence, Retire Early) — стремление стать финансово независимым как можно раньше.

Начитавшись умных книжек и статей про формирование капитала и деление жизни на активы и пассивы, я пришел к выводу, что машина — это враг моих накоплений, и в современном мире с развитой транспортной инфраструктурой она мне вообще не нужна! Итог — через 1,5 года я стал автовладельцем.

Так получилось, что после окончания университета в июне 2022 года, я устроился на работу территориально находящуюся за городом.

Поэтому добираться приходилось на автобусах и маршрутках (на такси было бы слишком по-боярски), причем от последней остановки нужно было пройти пешком еще 2 км. Путь домой — тот же самый маршрут, только в обратном порядке.

Бывало, что приезжал на работу вместе с коллегами на их машинах, но когда начинаешь регулярно пользоваться чужим транспортным средством, пускай и в качестве пассажира, начинаешь чувствовать себя "должником" и в некой степени зависимым человеком (возможно это только мой загон).

Окончательно же разрушили мое убеждение в ненужности автомобиля —ситуации, когда нужно было срочно оказаться в точке "А" (а такси очень долго ехало или вообще не приезжало).

И это я еще не говорю про самые элементарные неудобства при отсутствии личного авто: перевозка имущества, выезд на природу или на базу отдыха, транспортирование купленных продуктов/вещей и т.п.

Таким образом, в начале 2023 года я стал автовладельцем. Мне очень сильно повезло, так как в моем случае сработал эффект "стартового капитала", полученного от родителей.

В то время у отца и матери было 3 машины: японский кроссовер Mazda CX-5 2013 года, корейский седан Kia Rio 2016 года, а также отечественный внедорожник Lada Niva (ВАЗ-2121, Lada 4x4).

Мне подарили Kia Rio. Причем хотели сделать это сразу после выпуска из универа, но тогда я был "финансово подкованным перцем" (глупцом) и упрямо не хотел брать "пассивный подарок".

Хорошо, что родители после моего отказа не продали машину, а могли ведь, так как было пару интересных предложений которые они отклонили, возможно предчувствуя, что я передумаю.

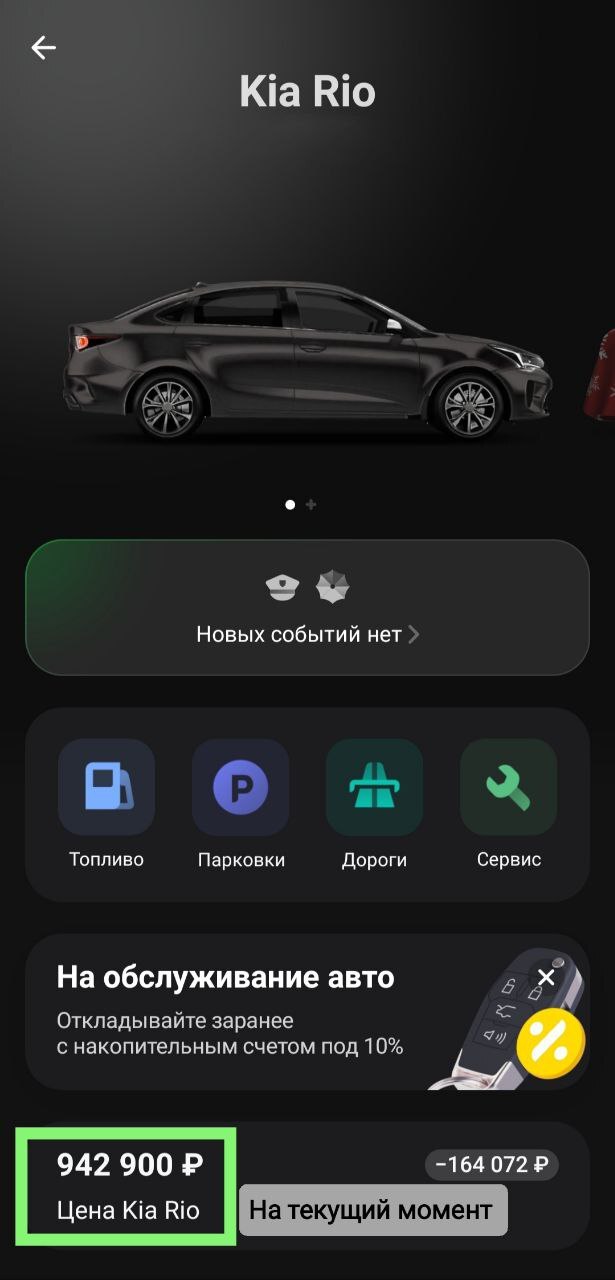

Как вы уже поняли автовладельцем я стал с начала 2023 года, использовав чит-код "PARENTS". Не знаю рыночную цену нашей машины в феврале 23 года, но в 2016 родители взяли Kia Rio 3-го поколения в люксовой комплектации за 720 000₽ в автосалоне (Эх, было время..).

В настоящее время Киа Рио стоит в районе 950 тыс руб по расчетам Т-Банка.

Прежде чем перейдем к категориям расходов с 2023 по 2025 гг, отмечу еще пару моментов:

1) Пробег с 02.2023г по 01.2026г: 76 000км —> 128 000км (+ 52 000км);

2) Примерно половину времени владения авто нахожусь в командировках, соответственно ресурс машины расходуется меньше, так как супруга ездит не так часто;

3) Серьезных неисправностей у авто не было, меняются только расходники.

РАСХОДЫ НА АВТОМОБИЛЬ ЗА ВСЕ ВРЕМЯ ПОЛЬЗОВАНИЯ:

1. АЗС — 165 908₽ (55,3 тыс/г)

Преимущественно заправляюсь на АЗС Татнефти, просто потому что недалеко от дома. До августа 2025 заправлялся 92 бензином, с осени заливаем 95. Командировки дают о себе знать — ежемесячные траты на топливо не превышают 5к/мес на горизонте 3 лет.

Однако, если убрать их из уравнения, то получится следующий ежемесячный расход:

2023 ~ 6 304₽/мес

2024 ~ 10 665₽/мес (2 поездки на Малую Родину (+3 тыс км))

2025 ~ 9 156₽/мес (1 поездка на Малую Родину (+1,5 тыс км))

Также не раз замечал, что в Ярославской области цены на топливо заметно ниже чем в других регионах. Так, средняя цена на АИ-92 за время автовладения:

2023 ~ 48₽/л

2024 ~ 52₽/л

2025 ~ 55₽/л

В то время, как в среднем по России на 2-3 рубля выше. Здесь, думаю, большую роль играет близкое расположение Ярославского НПЗ, одного из крупнейших в РФ.

2. Ремонт и обслуживание — 50 568₽ (16,8 тыс/г)

Основные траты в этой категории — это "расходники", типа тормозных колодок с тормозными дисками, свечей и катушек зажигания. В эту графу входит замена моторного масла с фильтром (меняю 1 раз в 10 000км) и прочие редкие траты: покупка ремшипов для зимней резины, ремонт скола на лобовом стекле и т.д.

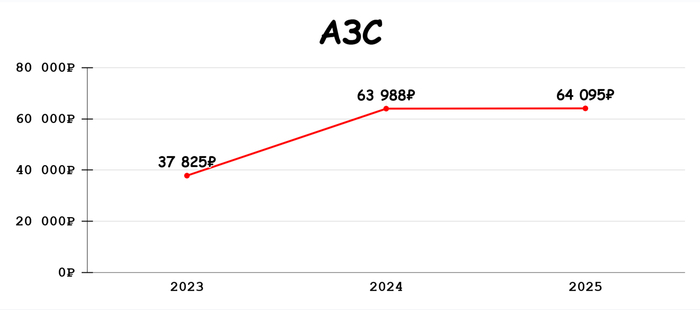

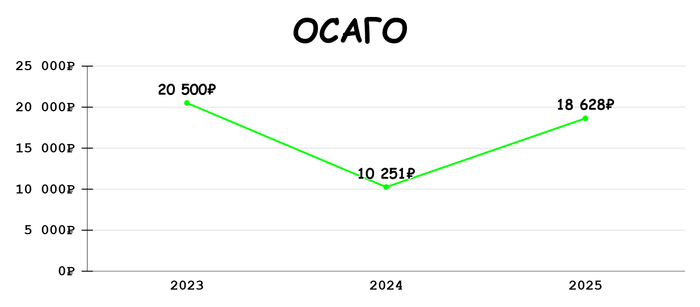

3. ОСАГО — 49 379₽ (16,5 тыс/г)

2023 год был самым затратным в этой категории. Оформил свой первый полис за 13 тыс руб в феврале, а затем в июле, после успешной сдачи девушки на права, добавил еще 7 500₽. В 2025 оплатил два полиса на текущий — 10 942₽ и следующий год — 7 686₽.

Всегда стараюсь оформлять страховку по акциям и с максимальным кэшбэком, так за последнюю оплату получил 1 300 баллов Плюса от Яндекс Пэй.

4. Штрафы — 11 314₽ (3,8 тыс/г)

Считаю, что это слишком большие расходы для данной категории, даже не смотря на увеличение суммы штрафов, уменьшения скидки на быструю оплату до 25% и появление большого количества камер в ЯО. В основном штрафы за превышение скорости. Есть непонятный мне штраф 3 000₽ за парковку "на зелёных насаждениях, в том числе на участках, предназначенных для озеленения придомовых территорий многоквартирных домов", при том, что машина стояла на зелени прилегающей к даче родителей супруги, а самый близкий многоквартирный дом был через дорогу.

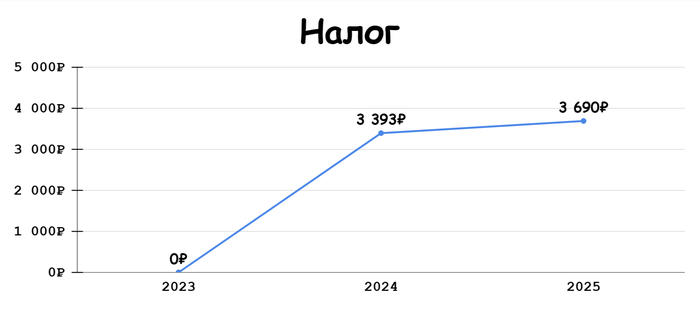

5. Налог — 7 083₽ (3,5 тыс/г)

Транспортный налог за 2023г — 3 383₽ и за 2024г — 3 690₽. Рост на 9% год к году.

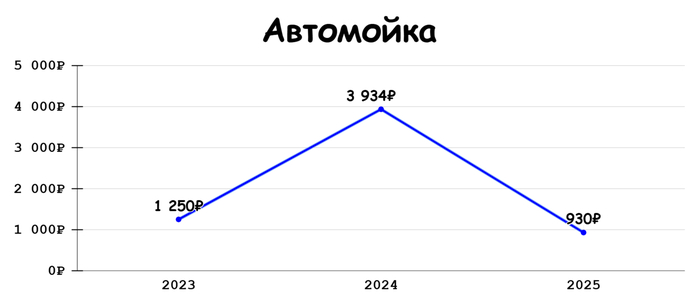

6. Автомойка — 6 114₽ (2 тыс/г)

Ездим преимущественно на мойку самообслуживания, средний чек выходит в районе 200-300₽ за мойку, периодически проводим генеральную уборку автомобиля на даче при помощи мойки для авто и других средств. Здесь также как и в графе АЗС прослеживается значительная экономия за счет командировок.

7. Госпошлина — 2 250₽

Уплачена при переоформлении автомобиля с отца на меня.

8. Парковки — 1 150₽ (383 ₽/г)

С введением единого платного парковочного пространства в центре Ярославля, расходы на данную статью могут кратно увеличиться.

С начала эксплуатации личного автомобиля данная категория трат стабильно входит в топ-4 по расходам за год. Среднегодовой уровень расходов составляет 97,9 тыс руб. А общая сумма вложенных средств в машину достигла 293 766₽.

За этот же период среднее значение ключевой ставки составило примерно 15,5%. Если допустить, что все эти деньги были вложены на 3-годовой вклад под среднюю ставку ключа с капитализацией % раз в год, то на выходе получим 452 634₽ или +158 868₽ прибыли. Впечатляет? — меня не особо.

При том, что это грубые подсчеты, так как здесь не учитываются расходы на альтернативный транспорт, который будет заменять автомобиль. Мы, например, имея собственную машину, потратили за 3 года на другие средства передвижения 106 117₽. Без машины эту сумму можно смело умножать на х2, х3.

Безусловно, на длительном промежутке времени личное авто проиграет в экономии другому транспорту, однако стоит ли эта экономия неудобств, которые 100% будут возникать на этом пути?

На моем примере, содержание автомобиля по отношению ко всем расходам за год, выглядит следующим образом:

2023 — 10,8%

2024 — 10,9%

2025 — 8,3%

То есть, траты на автомобиль в среднем составляют 1/10 часть от общей структуры расходов. Если же учесть, что машину пришлось бы покупать, то один год расходы на авто составили бы более 50% от совокупных, а дальше снова вернулись к привычной, десятой части.

Многие люди стремящиеся к финансовой независимости очень критично относятся к владению автомобилем, обосновывая дороговизну и не рациональность его содержания.

Я, как человек перешедший из одного лагеря в другой, могу сказать одну простую истину: "Вкладывая деньги в личный автомобиль — вы инвестируете в свою свободу."

Вы обрываете "цепь зависимостей и ограничений", которые присутствуют со стороны альтернативных транспортных средств.

Расписания автобусов, определенные места остановок, время ожидания такси, адекватность водителя и многое другое на что вы не можете повлиять, все это делает вас менее мобильными и более зависимыми от внешних обстоятельств.

На мой взгляд, игнорируя эти моменты люди попадают в ловушку, ставя одно из средств достижения цели (экономию) выше самой цели (свободы). Я считаю, что личный автомобиль уже сейчас помогает моей семье быть чуточку свободнее и независимее.

А какое у вас мнение насчет владения личным авто? Есть ли у вас автомобиль? Сколько обходится его содержание?

С уважением, Captain — провожу интересные исследования и рассказываю о том, как создаю Собственный Пенсионный Фонд.