В своем последнем видео-разборе я подробно описывал условия, при которых цена будет продолжать падение до $86000. Условия были выполнены, цель достигнута. Сегодня был произведен пересчет недельных и локальных данных. В каком случае отскакиваем к $90000-92000? В каком - валимся дальше и куда?

Переносите данные уровни себе на графики и отслеживайте динамику. Принимайте самостоятельные решения.

Разбор производится с выявлением двух противоположных условий для похода вверх и вниз. То есть в рамках дихотомии. Это профессиональный метод работы с высокорискованными активами.

Рассказываю о перспективах криптовалют и буллране в своем тг канале.

История, после которой вам захочется сделать этот мир светлее и энергичнее. Заряд Мегаваттов работал электриком, любил по утрам делать зарядку, а перед сном пить энергетические напитки. И когда он решил начать инвестировать 10 лет назад, он выбрал акции электриков. Получилось ли у него обогнать рынок?

Это вымышленная история на основе бэктеста. Все совпадения случайны, а пополнения портфеля вымышлены. Акции Интер РАО, Россети ЦП и Красноярскэнергосбыт настоящие.

Я активно инвестирую в облигации, дивидендные акции депозиты и фонды недвижимости, тем самым увеличивая свой пассивный доход. Мой портфель более 8,7 млн рублей.

🔥 Чтобы не пропустить новые классные посты про инвестиции и пассивный доход, обзоры свежих дивидендных акций и облигаций, скорее подписывайтесь на телеграм-канал. Только крутой авторский контент.

История началась в далёком холодном феврале 2016 года, когда Заряд Гагаваттов чилил с Газизом Вэтэбоевым на пикнике. Он и рассказал ему про биржу и дивиденды. Заряд Мегаваттов загорелся идеей и выбрал акции электриков различных типов, которые платят дивиденды:

1. Из генерирующих компаний — Интер РАО, потому что болеет за легендарный ФК Интер

2. Из сетевиков — Россети Центр и Приволжье, потому что живёт в центре прекрасного Нижнего Новгорода на берегу Волги

3. Из сбытовиков — Красноярскэнергосбыт-ао, потому что родом из этого великого сибирского города

Вот так Заряд Мегаваттов и стал инвестором. Покупки совершал ежемесячно, стараясь сохранять пропорции по 1/3 каждой компании в портфеле. Если какая-то акция отставала, он покупал её более активно. Дивиденды он получал ежегодно и реинвестировал.

Пополнения составили фантастические 12 млн млн рублей — именно столько и получится у каждого, кто 10 лет подряд будет пополнять портфель на 100 000 в месяц. Проверьте, у кого есть калькулятор.

Шибанул током по MCFTRR

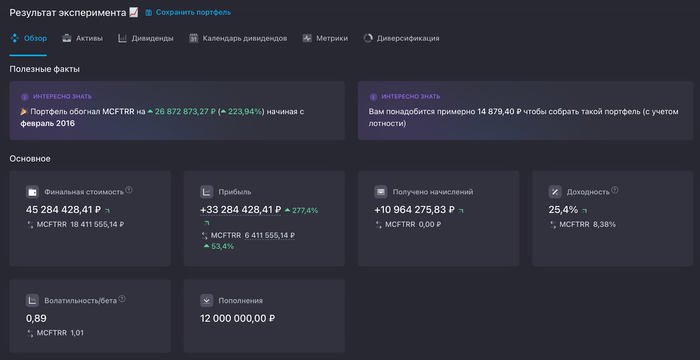

Результат фантастический! Электропортфель обогнал индекс MCFTRR на 223,94% за 10 лет! MCFTRR — это как IMOEX, но учитывающий реинвестирование всех полученных дивидендов и налоги.

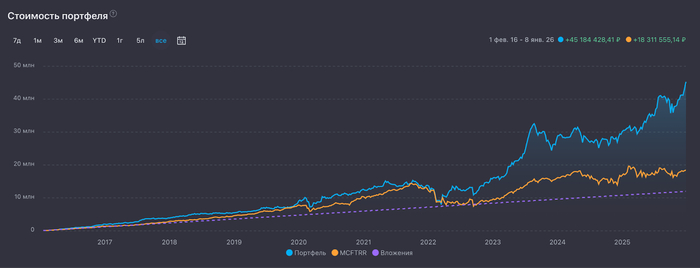

Первые лет 7 портфель обгонял индекс не очень сильно, а в 2022 году его будто током шандарахнуло. Заряд Мегаваттов оторвался от индекса как от улитки.

В итоге электропортфель через 120 месяцев дорос до 45,28 млн, прибыль составила 33,28 млн или 277,4%. За это же время портфель индекса MCFTRR прибавил 53,4% или 6,41 млн. То есть, отрыв 223,94%! Доходность получилась 25,4%, а доходность MCFTRR составила 8,38%.

🚀 Это же просто электроракета! Ещё и при учёте, что не вся троица тянула вверх.

💰 Вложения и стоимость

Вложения в Интер РАО 13 млн, стоимость 11,4 млн.

Вложения в Красноярскэнергосбыт 3,65 млн, стоимость 15,41 млн.

Вложения в Россети ЦП 6,3 млн, стоимость 18,19 млн

💸 Дивиденды

От Интер РАО 2,66 млн

От Красноярскэнергосбыт 4,69 млн

От Россети ЦП 5,24 млн

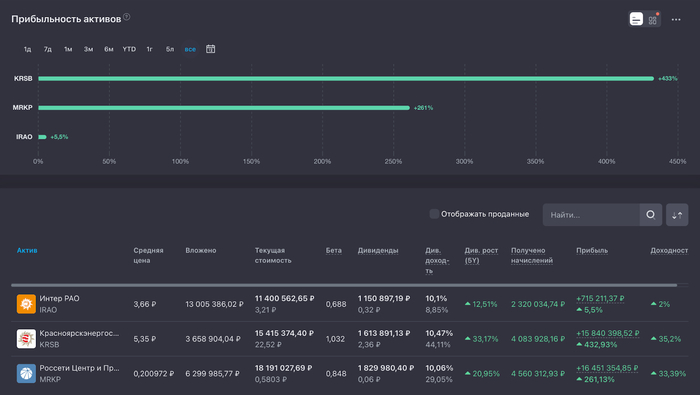

А если по отдельности?

Тогда сразу видно, что Интер РАО не нужен;)

Интер РАО: -36% к индексу, из 12 млн вышло 14 млн

Красноярскэнергосбыт: +501% к индексу, из 12 млн вышло 78,6 млн

Россети ЦП: +369% к индексу, из 12 млн вышло 62,7 млн

Какой вывод сделал Заряд Мегаваттов?

Такой, что уже вполне может выйти на пенсию. И что во всей этой истории есть доля везения. Ведь выстрелили две акции из трёх, обе из третьего эшелона. А Интер РАО не выстрелил. Так что диверсификация важна.

Защитный сектор не просто защитил, но и дал прилично заработать. Так что Заряд Мегаваттов доволен. Но что было бы, если бы он выбрал акции Магаданэнерго или Волгоградэнергосбыт? Тогда Заряд Мегаваттов не хвастался друзьям своей гениальностью, а сидел бы и не высовывался;)

💬 Вы как считаете, сможет и дальше электропортфель Заряда Мегаваттова показывать результат лучше рынка?

Понравился пост? Поддержите 👍 лайком и комментарием — это лучшая поддержка и мотивация!

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

В итоге оказалось, что деньги просто зависли в банке из-за того, что в описании перевода не было указано, что средства направляются на пополнение счета ИИС (основной рынок). Из-за этого мне пришлось писать какое-то ещё дополнительное заявление, подписывать его, сканировать и отправлять в банк. После чего, деньги наконец-то зачислились на мой счёт.

Далее мне предстояло установить торговый терминал для торговли QUIK. Благо с этим у меня особых затруднений не возникло. Но появилось новое препятствие... Оказалось, что биржа работает в то же время, что и все нормальные люди. А в выходные дни, или вечернее время, торги не идут.

В общем, в итоге, несмотря на то, что ИИС был открыт в середине декабря, первые акции я купил только в начале января, на длинных каникулах, в некоторые дни которых, биржа работала.

Возомнив себя биржевым воротилой, я принялся торговать. Стоит отметить, что матчастью я не владел, от слова совсем. Не знал ни компаний, ни их тикеров, ни толком как пользоваться квиком. Но имел большое горячее желание начать торговать.

И я стал пробовать. Примерно разобрался в ахах интерфейса, я выставил свою первую заявку и она сработала. Счастью моему не было предела. А сам я продолжал, как прикованный, следить за изменением котировок.

Потом повторил манипуляцию со второй, третей... пятой, десятой бумагой. В общем то на этом все мои познания эмитентов и закончились. Половину из них, кстати, я запомнил и записал, после разговора с менеджером Открытия (по сути, как я потом уже понял, он просто рассказывал мне про выстрелившие хайповые бумаги). Другую половину,я каким то чудом выудил где-то в интернете. И начал покупать/продавать, покупать/продавать.

Поторговав так два дня, каким-то чудом оставаясь примерно при своих, меня вдруг осенило посмотреть статистику. И тут я ужаснулся комиссиям по моим сделкам. Оказалось, что два дня перед монитором сижу я, а зарабатывает на этом только брокер. Я крепко задумался, и решил что надо менять стратегию.

И вот тогда-то я начал делать то, с чего стоило бы начать - изучать стратегии, инструменты, обдумывать все и решать, что подойдёт мне лучше всего.

Информации в сети, на тот момент было критически мало. Из тех ресурсов, что сейчас вспомню, точно был смартлаб, сайт УК Доход, Лариса Морозова, продвигаются свои курсы в школе Мосбиржи, и в общем-то всё что можно вспомнить.

Потом, благодаря знакомству с одним умным местным калининградским маркетологом/писателем/бизнесменом, я каким-то чудом, в числе первых поставил телеграм (и даже завел канал). Но самое главное, что каким-то чудом, я нашел там чат с единомышленниками. Это был чат Финам. Телеграм у меня был "голый" (да и вообще, тогда он был не сильно развит), и я просто вводил в поиске, по очереди, названия различных брокеров. На тот момент, чат был только у них.

И это было для меня настоящим открытием. Там я нашел всё: инвесторов, трейдеров, тонны новой информации и биржевого сленга, бурные обсуждения инвестидей и топящих за определенные бумаги гуру, и даже, в какой-то степени, своих первых учителей в инвестировании. А самое главное, наконец-то я нашел единомышленников, которых мне всегда так не хватало!

Встречайте первые квази-валютные бонды 2026 года! Корпорации спешат перехватить деньжат на бирже, а я соответственно спешу сделать фирменный разбор свежих облиг.

28 января Акрон предложит нам удобрить наши инвест-портфели очередным юаневым выпуском.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🌱Эмитент: ПАО «Акрон»

🧪ПАО «Акрон» — один из крупнейших мировых производителей минеральных удобрений. Входит в ТОП-3 производителей азотно-фосфорно-калийных удобрений в Европе и в ТОП-10 в мире.

Химический сегмент бизнеса «Акрона» представлен флагманским предприятием ПАО «Акрон» в Великом Новгороде (головная компания) и ПАО «Дорогобуж» в Смоленской области. В группу также входит ГОК «Олений Ручей» (АО «СЗФК») в Мурманской области, который занимается добычей апатитового концентрата и фосфатного сырья.

Завод Акрона в Великом Новгороде. Источник: Яндекс.Картинки

🌍Ключевые рынки сбыта — Латинская Америка, США, РФ, Китай. Для логистики Акрон использует более 1,7 тыс. собственных вагонов и цистерн, а также привлекает арендованный подвижной состав в количестве более 2 тыс. вагонов.

⭐Кредитный рейтинг: AA «стабильный» от Эксперт РА (ноябрь 2025) и НКР (январь 2026).

💼В обращении 4 рублёвых выпуска общим объемом 33,5 млрд ₽, два юаневых на 3,1 млрд CNY и три долларовых на $550 млн. На все прошлые выпуски я делал подробные авторские обзоры.

Облигации ПАО «Акрон» на Мосбирже. Данные от 25.01.2026. Источник: сайт Мосбиржи

📊Финансовые результаты Акрон

Смотрим цифры из отчета Акрона по МСФО за 9 мес. 2025:

✅Выручка: 179 млрд ₽ (+24% г/г). Выручка от продажи хим. удобрений составила 83% от всего объема. Интересно, что на 45 млрд ₽ было продано в страны Латинской Америки, ещё на 42 млрд — в США. За весь 2024 г. компания заработала 198 млрд ₽ выручки (+10% на фоне 2023).

✅EBITDA: 71,8 млрд ₽ (+60% г/г). Рентабельность EBITDA выросла с 31% до 40%. По итогам 2024 года EBITDA составила 60,7 млрд ₽.

✅Чистая прибыль: 36,7 млрд ₽ (+82% г/г). В долларовом эквиваленте рост почти вдвое. За 2024 г. Акрон заработал 30,5 млрд ₽ прибыли (-15% г/г), в долларах было снижение на 19%.

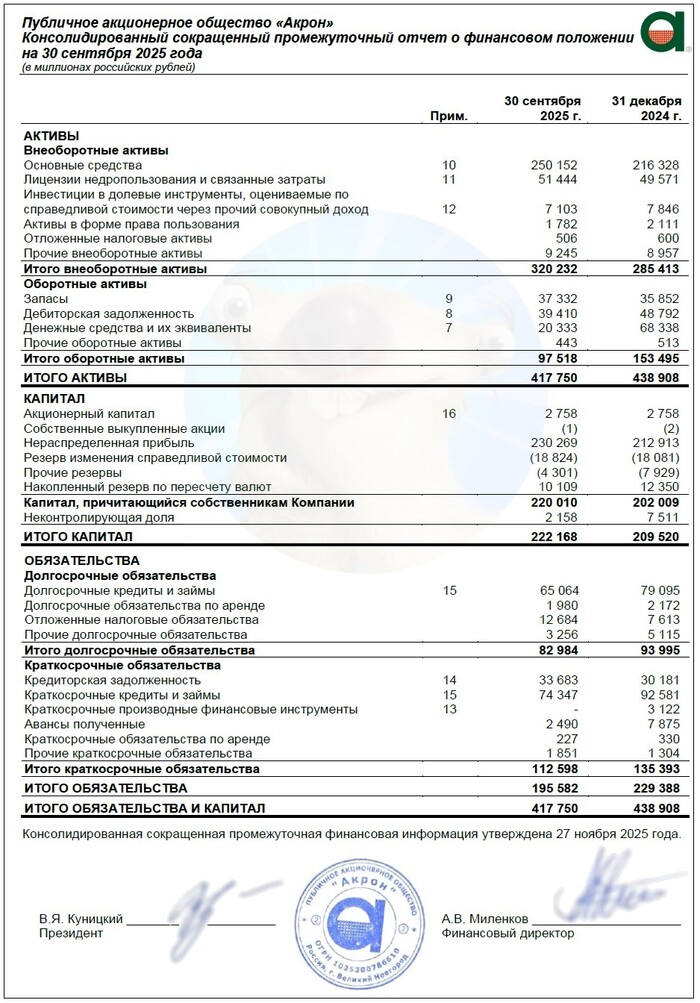

💰Собств. капитал: 222 млрд ₽ (+6% за 9 мес). Активы чуть снизились с 439 млрд ₽ до 418 млрд ₽. На счетах 20,3 млрд ₽ кэша (в конце 2024 было 68,3 млрд ₽). Компания старается гасить долги.

👉Чистый долг: 119 млрд ₽ (+15% за полгода). Долговая нагрузка по показателю Чистый долг/EBITDA LTM снизилась с 1,7х до 1,36х в рублях и с 1,55 до 1,43 в долларах.

🏗️Продолжается активная инвест. программа: кап. затраты за 9М2025 составили 38 млрд ₽ (больше всей прибыли).

Источник: отчет ПАО «Акрон» по МСФО за 9 мес. 2025

⚙️Параметры выпуска

● Название: Акрон-002Р-02 ● Номинал: 1000 ¥ ● Объем: от 1 млрд ¥ ● Купон: до 7,5% (YTM до 7,99%) ● Выплаты: 12 раз в год ● Срок: 2,6 года (960 дней) ● Оферта: нет ● Рейтинг: АА от ЭкспертРА и НКР ● Выпуск для всех ❗Амортизация: по 50% от номинала в даты выплат 30 и 32 купонов.

👉Расчеты в рублях по курсу ЦБ на дату выплат.

👉Организатор: ИК «Табула Раса».

⏳Сбор заявок — 28 января, размещение — 2 февраля 2026.

🤔Резюме: сомнительно… но ОК

🌱Итак, Акрон размещает юаневый выпуск объемом от 1 млрд CNY на 2,6 года с ежемесячным купоном, без оферты и с амортизацией в виде возврата 50% номинала за 2 месяца до погашения.

✅Очень крупный и известный эмитент. Входит в ТОП-10 мировых производителей удобрений, имеет высокий кредитный рейтинг AA.

✅Отличная динамика финансов. На фоне роста объемов продаж и благоприятной конъюнктуры мирового рынка удобрений, Акрон в 2025 г. сумел значительно нарастить выручку и прибыль, а также снизить долговую нагрузку до 1,36х.

⛔Отсутствие ЛДВ. Срок обращения не дотягивает до 3 лет, а значит инвестору при росте юаня к рублю придется заплатить НДФЛ.

⛔Отраслевые риски: конкуренция с мировыми производителями, возможное снижение цен на удобрения. В декабре СМИ сообщали, что оба основных завода Акрона пытались атаковать беспилотники.

⛔Риск крепкого рубля. Если юань не будет расти в среднем хотя бы по 7-8% в год, то рублёвые корпоративные выпуски с тем же рейтингом принесут больше дохода.

💼Вывод: квази-юаневый выпуск от мощного и надежного эмитента. Ориентир купона варьируется в широких пределах, на мой взгляд можно рассчитывать на 7%. Что, честно говоря, грустновато — особенно на фоне отсутствия ЛДВ.

В целом, для валютной диверсификации при нынешнем курсе рубля это относительно нормальный вариант, чтобы припарковать кэш. Может подойти для тех, кто опасается девальвации рубля и хочет разбавить порфель юаневыми бондами.

⚠️Другое дело (важный нюанс!) — будет ли официальный курс ЦБ отражать реальную стоимость пары юань/рубль во внешнем контуре. А также, насколько сильно сам юань будет слабеть к доллару.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

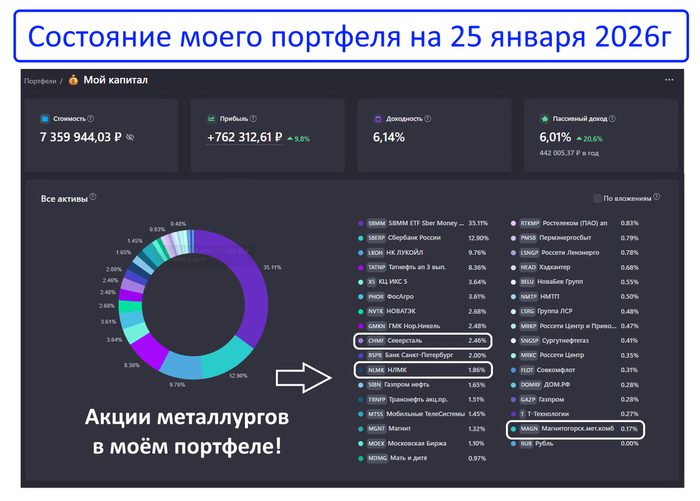

6 лет назад, когда я начинал инвестировать, акции металлургов были в топе у инвесторов. Бумаги из этого сектора славились не только своим динамичным ростом, но и щедрыми, ежеквартальными выплатами, что редкость для нашего рынка!

На этом фоне я инвестировал в акции Северсталь, НЛМК и ММК крупную сумму:

Но последние пару лет инвесторы потеряли интерес к акциям металлургов на фоне отмены дивидендов и сейчас многие бумаги "лежат на дне":

Ждать ли от них роста и дивидендов в 2026? Анализируем!

Чтобы не пропускать новые разборы и идеи, подписывайтесь на мой телеграм-канал. Там много полезного контента об инвестициях.

Текущая ситуация в секторе металлургии

Строительство и автопром (основные потребители металла), сильно сократили закупки и выплавка стали падает. Однако, металлурги на 20% нарастили экспорт, переориентируя потоки на Азию, Ближний Восток и Африку. Это позволило хоть как-то компенсировать провал и "держаться на плаву".

Но из-за огромного перепроизводства, особенно в Китае, рентабельность всего сектора снизилась. Да и везти металл из-за санкций стало дороже и дольше, поэтому инвесторы отвернулись от акций металлургов.

2026: будет ли рост?

Давайте посмотрим на возможные драйверы роста:

Ключевая ставка Если ЦБ продолжит снижать ставку (сейчас она всё ещё высока), это оживит кредитование, а значит, и инвестиции в стройки и заводы. Это вызовет рост спроса и цен на металл.

Госпроекты Например, строительство высокоскоростной железнодорожной магистрали (ВСМ) Москва-Петербург (завершится в 2028г), нужды нефтегазовиков и восстановление территорий, пострадавших от военных действий - это конкретные места, где будет требоваться металл в 2026г.

Логистика Развитие Северного морского пути и «Восточного полигона» РЖД позитивно скажется на металлургах, так как это позволит им сэкономить на экспорте, ускорить транзит на 10–12 суток и снизить расходы по доставке металла на $15 за тонну.

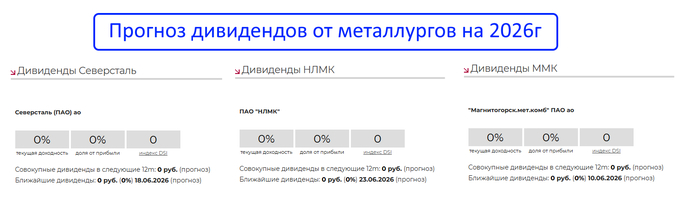

Когда металлурги вернутся к выплате дивидендов?

В 2026г, судя по всему, крупных выплат ждать не стоит. Компании вкладываются в капитальный ремонт и большие проекты. Свободный денежный поток под давлением. Но стоит понимать - деньги у металлургов на выплату есть! Поэтому возможны и сюрпризы.

Что происходит сейчас с компаниями?

Северсталь Считается флагманом в секторе по эффективности. Имеет хорошую «подушку» безопасности. Аналитики ждут восстановления не раньше второй половины 2026.

НЛМК Сумел лучше других сохранить экспортные потоки. Финансово устойчив. Некоторые эксперты ждут возможный разворот тренда акций к росту в 2026, но только если не наложат санкции на зарубежные активы компании.

ММК Выглядит слабее своих "собратьев" по прочности бизнеса, но сами акции сейчас торгуются в 2 раза ниже балансовой стоимости активов ММК, что говорит о недооцененности бумаги.

Заключение

2026 год может стать поворотным для металлургов. Постепенное снижение ставки ЦБ, запуск инфраструктурных проектов и улучшение логистики. Это может привести к оживлению внутреннего спроса и росту акций. А возврат к выплате дивидендов точно подстегнёт интерес инвесторов к металлургам!

Акции Северстали, НЛМК и ММК сейчас находятся возле многолетних минимумов. Основные риски, по сути, уже в цене. Если у вас длинный горизонт инвестирования и вы верите в восстановление российской промышленности, то покупка этих активов сейчас выглядит перспективным инвестиционным решением.

Я планирую продолжить в них инвестировать, но не прямо сейчас, а как только появятся позитивные драйверы. Думаю, это произойдёт во второй половине 2026г!

Понравилась статья? Подписывайтесь на мой Telegram-канал! Там ещё больше свежего и полезного контента без воды. Жду вас! Мои видеоролики: | ЮТУБ | РУТУБ | ВК |

Но время шло, и как бы сильно не ударил мировой финансовый кризис по фондовым рынкам, медленно, но верно, они восстанавливались. А я все так же, не оставлял своих мыслей, о необходимости выхода на фондовый рынок. Я прекрасно понимал, что нужно двигаться туда, куда инвестируют по настоящему обеспеченные люди.

К сожалению, пока все это длилось, я посмотрел такие, по истине антиинвестиционные фильмы, как "волк с Уолл-стрит", "бойлерная" и другие, которые чуть не отбили у меня всякое желание инвестировать. Но вместе с тем, я ознакомился, например, с фильмом "игра на понижение", который дал некоторое понимание о происходящем во время кризиса 2008 года. Ну и я, прочел и прослушал ещё множество, множество книг, которые может быть и не были увлекательными как голивудские фильмы, но показали мне направлеие, в котором нужно копать.

На мое счастье, с 1 января 2015 года, в России началось внедрение брокерских счетов ИИС, которое преследовало цель стимулирования притока инвестиций физических лиц на фондовый рынок. В то время я был частым гостем форума банкиру, на котором мониторил наилучшие банковские депозиты, и потихоньку начал почитывать и соседнюю ветку по ИИСам. Скажу откровенно, изначально, меня очень прельщала возможность возврата НДФЛ. Я подумал, что раз уж я итак итак хочу выйти на фондовый рынок и покупать акции, то это станет неплохим подспорьем, даже если результаты инвестирования будут не самыми успешными.

Но как очень осторожный хомяк, в 2015 инвестировать я конечно не начал. Я дождался 2016, убедился, что коллеги на форуме в ветке ИИС напишут о том, что НДФЛ им успешно возвращен, и только тогда стал окончательно все обдумывать.

Конечно, первым делом, стал выбирать брокера. Тогда всё было несколько сложнее, чем сейчас. Не было крутых приложений на телефон, а акции покупали в специальном терминале (архаичные квик или метатрейдер) за компьютером, в рабочее время. Кроме того, услуги по брокерскому обслуживанию клиентов оказывало не большое количество контор, и оно стоило денег. В основном, на рынке рулили БКС, Финам и подобные конторы, которые даже обучали торговле на бирже (а на деле, тому, как побыстрее слить депозит). На столько все было слаборазвито.

В общем, каким то чудом, среди контор, основной целью которых было, наживаться на неудачах клиентов, мне все же попалась одна, вполне приличная - Открытие брокер.

Выбор на нее пал, в том числе и потому, что у них был приемлемый для меня тариф без абонентской платы, при балансе 50000+ рублей.

Поскольку я ещё очень слабо представлял себе, куда меня заведет мой выход на фондовый рынок, как часто я буду торговать и буду ли вообще, я рассудил, что не стоит обременять себя обязанностями по внесению ежемесячной абонентской платы, не пойми за что.

Пока я раскачивался, подошёл к концу год. Обдумав все, я решил, что начну свои инвестиции с начала года. Мне казалось это удобным. Но я все же решил сходить в Открытие брокер на разведку. Посмотреть что за контора, солидный ли офис, пообщаться с сотрудниками. В общем, типичный лопух хомяк, пришел осмотреться и окончательно убедиться, что "да".

К моему удивлению, уже через час я беседовал с менеджером Сергеем (наверное один из лучших на моем пути), пока секретарь обновлял мне документы на открытие индивидуального инвестиционного счета.

Сергей совершенно справедливо указал на то, что нет абсолютно никакого смысла ждать наступления января, чтобы открыть ИИС, ведь если занести деньги сейчас, уже вначале года можно получить налоговый вычет. И я честно говоря поддался на его уговоры, хотя хотел сделать по другому

Именно по этому, открытием моего ИИС значится 16.12.2016 года (скоро юбилей).

Но и на этом, пожалуй, рановато заканчивать историю. Ведь в то время даже пополнить ИИС оказалось нетривиальной задачей. Для этого мне пришлось ехать в один из выходных дней, в отделение банка Открытие, отстоять очередь и оформить денежный перевод. Я терпеливо ждал почти неделю,а перевод все не поступал. Я уже начал нервничать, но все же написал в техподдержку.

Супер-горячая подборка акций РФ в самый холодный период года!

Ретроспектива и статистика прошлых лет — на мой взгляд, очень полезные штуки при планировании своих инвестиций. Потому что прогнозы «экспертов» на будущие периоды, как мы регулярно убеждаемся, часто попадают корявым пальцем в разные непотребные места.

А вот вдумчивый анализ прошлых событий уже может дать какую-то реальную опору и пищу для размышлений.

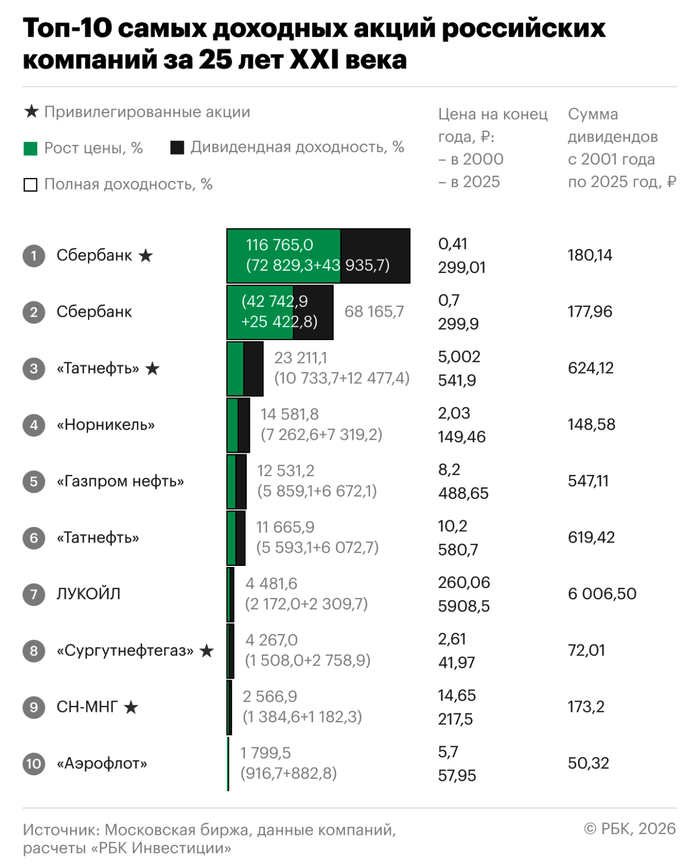

💸РБК подготовили список из 10 самых лучших акций РФ за всю первую четверть века. Погнали смотреть!

Самые важные новости фондового рынка, авторская аналитика, обзоры компаний и инвест-юмор — в моем телеграм-канале.

📈Как считали?

За первые 25 лет XXI века индекс Мосбиржи вырос более чем в 19 раз (+1816%) — с 144,4 до 2766,6 пункта. Максимальное значение было достигнуто в октябре 2021 года — 4292,7 п. Но это без учёта дивидендов.

«РБК Инвестиции» определили топ-10 самых доходных акций. Временной отрезок брался от конца 2000 г. до конца 2025 г. Причем учитывался как рост котировок, так и дивиденды, которые выплачивались по этим бумагам на протяжении всех лет.

💰ТОП-10 акций XXI века

В скобках указана полная доходность, которую акции компаний принесли за 25 лет. Расположу не как у РБК, а наборот — от последнего места к первому, чтобы было интереснее. Итак, поехали!

🔟Аэрофлот (+1800%). Попал в ТОП благодаря до-ковидным заслугам. Исторический хай был в июле 2017 (₽225), когда максимальный рост доходил до 3847% по отношению к стоимости бумаг в конце 2000 года (₽5,7). Основная сумма дивидендов была выплачена по итогам 2016–2018 гг.

9️⃣Славнефть-Мегионнефтегаз (+2567%). Оператор ключевого месторождения НК «Славнефть». При этом максимальная цена акции ₽1351 была достигнута ещё в январе 2006, а сейчас бумага стоит всего ₽217,5. Это самый большой провал цены среди всех акций ТОПа.

8️⃣Сургутнефтегаз-ап (+4267%). У «префов» Сургута основной доход принесли дивиденды — их сумма составила аж 2759% к стоимости акций на конец 2000 года. Это рекордный показатель в сегодняшней подборке.

7️⃣ЛУКОЙЛ (+4482%). Красный нефтяной гигант принес своим держателям примерно поровну дохода в виде роста котировок и див. выплат. Максимальная цена ₽8175 была достигнута в апреле 2024, а в 2000-м году акция начинала торговаться с отметки ₽260.

6️⃣Татнефть-ао (+11 666%). Максимальный рост цен татарской «обычки» был достигнут в октябре 2018 на уровне ₽847. Но даже после последующего снижения, в сумме за 25 лет Татка принесла своим держателям шикарную прибыль.

Знаменитый мем про татар из Интернета "в реальной жизни"

5️⃣Газпромнефть (+12 531%). За 25 лет акции бывшей «Сибнефти» подорожали на 5859% — с ₽8,2 до ₽489. Остальной доход обеспечили регулярные дивиденды.

4️⃣Норникель (+14 582%). К росту котировок на 7262% с ₽2,03 (с учетом сплита) на конец 2000 года до ₽149,5 еще прибавились дивы, составившие в сумме 7319% к стоимости акций на конец 2000 года.

3️⃣Татнефть-ап (+23 211%). Хотя див. выплаты «префов» и «обычки» всё это время были сопоставимы, «префы» Татки принесли гораздо больше за счет роста самих акций. В 2000-м году они стоили вдвое дешевле обыкновенных (₽5 и ₽10,2 соответственно).

2️⃣Сбер-ао (+68 166%). Великолепный Сбер обогнал всех, поскольку обыкновенные акции в конце 2000 г. можно было купить за смешные 70 коп. Максимальная цена ₽388 была показана в октябре 2021, и уже 5-й год инвесторы ждут повторения рекорда.

🏆Сбер-ап (+116 765%). «Префы» зелёного банка принесли терпеливым держателям абсолютно БЕШЕНУЮ доходность. За 25 лет они подорожали почти в 730 раз — с ₽0,41 до ₽299. Остальное инвесторы получили дивидендами.

🎯Выводы

За первые 25 лет XXI века (они же первые 25 лет 3-го тысячелетия) лучшие российские акции заработали для своих инвесторов тысячи и даже десятки тысяч процентов прибыли.

🛢️В основном портфель «тащат» полезные ископаемые, что ожидаемо: в списке целых 5 нефтяников и 1 добытчик металлов. А вверху и внизу списка расположились Сбер и Аэрофлот.

💼В моем портфеле есть 9 из 10 лидеров. Не хватает только акций Славнефть-МНГ, про которые я даже особо и не слышал никогда.

Эх, вернуться бы в 2000-й год и набрать на всю «котлету» Сбера. Правда, в тот момент я бы столкнулся с объективным препятствием — мне тогда было всего 13 лет, и вряд ли бы я наскрёб денег на эти акции, которые тогда (до сплита в 2007-м году) стоили ОЧЕНЬ дорого и простому обывателю были недоступны.

⏳25 лет — серьёзный срок. За это время произошло довольно много кризисов и катаклизмов, и даже несмотря на них, стратегия «купи и держи» в этих акциях сработала замечательно. Главная проблема: доходность в прошлом, увы, не гарантирует доходность в будущем🤷♂️

👉Подписывайтесь на мой телеграм про инвестиции, акции и финансы в целом — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

📈 Вашему внимаю, представляю очередной еженедельный обзор, в нём разберём:

Тайм коды:

00:00 | Вступление 00:29 | Нефтегазовые доходы в декабре 2025 г. — снижение продолжается, за год не добрали 2,4 трлн рублей. К бюджету на 2026 г. большие вопросы. 09:40 | Аэрофьюэлз новое размещение облигаций, стоит ли участвовать? 14:09 | Объём ФНБ в декабре 2025 г. подрос, но на инвестиции потратили довольно много и помогли Газпромбанку. Ликвидной части хватит на 11 месяцев! 18:20 | Сбербанк отчитался за декабрь 2025 г. — процентная маржа растёт, темпы кредитования сверхвысокие. Считаем потенциальный дивиденд! 23:55 | Инфляция к середине января — высокие темпы сохраняются и, похоже, останутся до конца января. О снижении ставки в феврале можно забыть. 30:43 | Аукционы Минфина — спрос всё ещё слабый, инфляционные данные не дают шанса. Банкам не хватает ликвидности, это видно по РЕПО аукционам. 34:38 | Заключение, мысли по рынку

P.S. Также выставляю видео на альтернативных площадках: