Сижу в отделении банка, пришел человек , долги по кредитным картам, хочет новый кредит , ему все предлагают рефинансирование ,собрать в один кредит с очередным процентом и переплатами, человек не молодой уже ... Ему объясняют про кредит , минимум дать могут только больше и вот он ничего, ничего не понимает , что ему объясняют и просто требует наличку ....

И вот как таким людям, которые видно в принципе не понимают что и на каких условиях им предлагают, выдают дают кредитные продукты ?

Дополняю... Угадайте, чем закончились пол часа обсуждений? Оказалось у него установлен самозапрет ........

Подаю заявку на рефинансирование. Предварительный расчёт вполне устраивает - от 20%(текущий 25, учётная ставка же у нас снижается, да) и остальное тоже звучит заманчиво. Заполняю, отправляю, приходит ответ: 33%, да и платёж больше на 10% от нынешнего. @Sber, это по вашему называется рефинансирование? Если история не нравится, то можно отказать. Зачем такое вообще предлагать - типа прокатит?

Прошу помощь или консультацию, в возможности рефинансирования кредитов МФО.

Просрочки отсутствуют, но банки отказывают ввиду большой нагрузки. (Все займы от МФО, банки кредит не выдают из-за большого количества займов). Хотел закрыть долги, бех ущерба в дальнейшем для кредитной истории. Белый доход высокий, 160000 после вычета НДФЛ, но закрыть сразу обязательства не могу, имущество отсутствует. (180000 на текущи момент или 47 тысяч в месяц только проценты).

По цессии продать долг работодателя не могу. (Прошлый иаботодатель задолжал по зарплате более миллиона рублей, с учётом просрочек, исполнительное производство открыто, но пристав второй месяц на больничном.)

Ипотека в 2025-м — это как русская рулетка, только вместо барабана у тебя ставка по кредиту. Повезёт — через год рефинансируешь под нормальный процент, не повезёт — будешь гасить по 100 тысяч в месяц до самой пенсии. Мы собрали мнения экспертов, статистику по регионам и свежие прогнозы рынка, чтобы понять, куда всё идёт и стоит ли вообще сейчас в это ввязываться.

Спойлер: однозначного ответа нет, но есть данные, которые помогут принять решение.

Что происходит со ставками: цифры без прикрас

Ключевая ставка ЦБ РФ на ноябрь 2025 года — 16,5%. Для тех, кто следит за динамикой: в начале года было 21%, потом было четыре снижения. Казалось бы, движение вниз — хороший знак. Но давайте без иллюзий.

Рыночная ипотека (та, что без господдержки) сейчас выдаётся под 22–24% годовых. Да, вы не ослышались. Сбер, например, в июле давал под 24,1%, к сентябрю опустили до 21,4%. И знаете что? Спрос вырос в три раза по сравнению с первым кварталом 2025 года.

Вот как это выглядело по данным Домклик:

Июль: ставка 24,1%, выдано 41,1 млрд рублей

Август: ставка 22,2%, выдано 52,6 млрд рублей

Сентябрь: ставка 21,4%, выдано 59,5 млрд рублей

Самый впечатляющий рост — в Республике Саха: объём выдач вырос в 6 раз, с 180 миллионов до 1,2 миллиарда рублей. Тамбовская и Магаданская области показали прирост на 305% и 291% соответственно. В Москве доля рыночной ипотеки выросла на 10% и составила около 25% от всех выдач.

Почему люди берут ипотеку под 22%? Три причины

1. Ставка по вкладам упала

После вычета налогов и инфляции реальная доходность банковских вкладов — всего 7–9% годовых. По данным ВЦИОМ и ДОМ.РФ, 51% россиян считают недвижимость основным способом вложения средств. Вклады выбирают только 16%.

2. Расчёт на рефинансирование

Многие заёмщики оформляют кредиты на короткий срок, рассчитывая рефинансировать их через 1,5–2 года, когда ставки упадут. По базовому прогнозу ЦБ, ключевая ставка в 2027 году должна опуститься до 7,5–8,5%.

3. Цены на недвижимость не падают

Эксперты единодушны: жильё в России никогда не дешевело. Даже в кризисы наблюдалась стагнация на 3–4 месяца, после чего цены компенсировали потери. Сейчас на вторичном рынке некоторые продавцы готовы снижать цены на 10–15% для быстрой продажи — но это временное явление.

Что говорит глава ЦБ Набиуллина

Эльвира Набиуллина выступила в Госдуме и прямо заявила: рыночная ипотека станет доступной в 2027 году, когда ключевая ставка вернётся к нейтральной. Напомнила, что в 2018–2019 годах ставки по рыночной ипотеке были 8–9%, и никаких льготных программ не требовалось.

«Мы ожидаем, что к нейтральной ставке мы придем в 2027 году, когда рыночная ипотека будет более доступна. Но необязательно ждать 2027 года. Мы видим уже сейчас: мы постепенно снижаем ключевую ставку, и постепенно медленно рыночная ипотека оживает», — сказала Эльвира Набиуллина.

При этом она подчеркнула важный момент: главное не ставка, а доступность жилья. Когда цены на жилье выросли в два раза, даже низкая ставка не делает недвижимость доступнее. После перехода льготных программ к адресному формату темпы роста цен на строящееся жилье снизились и теперь даже чуть ниже инфляции.

По мнению экспертов из ДОМ.РФ, устойчивое оживление рынка начнётся, когда ставка упадёт ниже 15%. В случае реализации базового сценария ЦБ (ключевая ставка в 2025 году в среднем 18,8–19,6%, в 2026 году — 12–13%) это произойдёт в середине 2026 года.

Региональная статистика: кто и что покупает

Татарстан — показательный пример. За 9 месяцев 2025 года зарегистрировано 46 300 ипотечных кредитов, что на 43% меньше, чем в 2024-м. Но с августа наметился рост:

Август: 7800 сделок (почти на уровне прошлого года)

Сентябрь: более 6300 сделок — вдвое выше, чем в начале года

Спрос стабилен на квартиры: около 3000 ипотечных кредитов в месяц.

Что покупают чаще всего?

Однокомнатные и двухкомнатные квартиры в новостройках Казани

Районы-лидеры: Ново-Савиновский, Приволжский, Советский

Вторичное жильё востребовано в Вахитовском и Московском районах, но в ипотечных сделках почти не участвует — льготных программ для вторички нет

Рынок аренды на подъёме

Средняя стоимость аренды в Казани — 39 000 рублей. За два года ставки выросли на 30–50% в зависимости от района. Предложение выросло на 24% по сравнению с сентябрём.

Отлично! Есть много актуальной информации о Москве и МО. Вот готовый раздел для вашей статьи:

Ипотека в Москве и Московской области: где кипит спрос?

Ситуация на столичном рынке существенно отличается от остальной России. Москва — город контрастов: здесь ипотека одновременно и недоступна для большинства, и востребована как никогда.

Цифры и факты о ставках

В Москве средневзвешенная ставка по семейной ипотеке держится на уровне 7,9–16,3% в зависимости от программы и банка. Рыночная ипотека обходится дороже: по состоянию на сентябрь 2025 года — 21,3% годовых. Несмотря на высокие цены кредитов, спрос растёт. За третий квартал 2025 года доля рыночной ипотеки в общем объёме выдач Сбербанка в столице увеличилась на целых 10 процентных пунктов и приблизилась к 25%.

Что покупают в Москве

Москвичи предпочитают кредитоваться на новостройки: 25% ипотечных сделок приходятся на первичный рынок — это в три раза выше, чем в других регионах (7–10%). Причина проста: льготные программы (особенно семейная ипотека) доступны именно на новое жилье. На вторичное жильё по рыночной ипотеке приходится 60% сделок в Москве.

Цены на недвижимость: первичный vs вторичный рынок

На первичном рынке средняя цена за квадратный метр в комфорт-классе составляет 341 тыс. рублей (на сентябрь 2025 года). В более высоких сегментах:

Бизнес-класс: 485 тыс. рублей за кв. м (+7,9% за квартал)

Элит-класс: 744 тыс. рублей за кв. м

При средней полной стоимости однокомнатной квартиры в комфорт-классе в 15 млн рублей, первоначальный взнос (20–30%) оборачивается суммой в 3–4,5 млн рублей — для большинства москвичей это недостижимо.

На вторичном рынке ситуация иная. По состоянию на сентябрь 2025 года средняя цена квадратного метра составила 314 909 рублей (рост на 6% с апреля). Интересный факт: около 80% квартир на вторичном рынке Москвы приобретают без ипотеки — столько высока ставка, что люди предпочитают копить собственные деньги.

Спрос оживился в третьем квартале

В сентябре 2025 года спрос на московское жильё заметно подскочил. По данным риелторских компаний, за месяц спрос вырос на 13,6% по сравнению с предыдущим кварталом, а цены на вторичку повысились на 1,4% за месяц. Это был первый такой рост с весны. Главная причина — снижение ключевой ставки ЦБ и, как следствие, понижение процентов по рыночной ипотеке.

Московская область: более доступная альтернатива

В Подмосковье ситуация несколько проще. Средняя зарплата составляет 111 тыс. рублей, при этом стоимость квадратного метра на первичном рынке — 199 тыс. рублей (почти в два раза ниже, чем в Москве). Однокомнатная квартира обойдётся примерно в 5,9 млн рублей (при площади 30 кв. м). Ежемесячный платёж по рыночной ипотеке составит около 86 882 рублей — это практически весь доход работающего гражданина.

Доля ипотеки на вторичном рынке в Подмосковье выше, чем в столице, — 24% от всех сделок. Это говорит о том, что регион более привлекателен для заёмщиков благодаря более доступным ценам.

Прогноз на конец 2025 и начало 2026

Эксперты сходятся во мнении: до конца 2025 года цены на вторичке останутся стабильными, а в 2026 году при условии снижения ключевой ставки ниже 14% начнётся активный рост как цен, так и объёмов сделок. Новостройки продемонстрируют умеренное снижение благодаря бонусным программам застройщиков и повышению себестоимости строительства.

Льготная vs рыночная: что выбрать

Семейная ипотека — главный инструмент

Семья с одним ребёнком при кредите 6 млн рублей на 30 лет платит 36 000 рублей в месяц (ставка 6%). Это оптимальный вариант для двух работающих родителей со стабильным доходом.

Но есть риск: осенью 2025 года Минфин предложил прогрессивную шкалу:

12% — для семей с одним ребёнком

6% — с двумя детьми

4% — с тремя и более

Если инициатива пройдёт, платёж по тому же кредиту вырастет до 62 000 рублей — почти медианная зарплата в Татарстане (61 000 рублей). Эксперты советуют: сейчас самое время брать семейную ипотеку, пока условия не изменились.

Рыночная ипотека — только для смелых

При ставке 20% годовых платёж по кредиту 6 млн рублей — 100 000 рублей в месяц. Для большинства это неподъёмно.

Но если сумма кредита 1–3 млн рублей, платёж снижается до 17–50 000 рублей, и это уже реально. Эксперты предупреждают: не стоит брать рыночную ипотеку на сумму более 4 млн рублей — слишком высок риск, если ставки не упадут так быстро, как надеются заёмщики.

Брать или ждать: мнение экспертов

На вторичном рынке — однозначно ждать. Ипотека сейчас существенно дороже аренды, а льготных программ почти нет. Но при этом нужно «держать руку на пульсе»: как только ставки начнут падать, спрос рванёт вверх, и цены последуют за ним.

На первичном рынке — если есть доступ к льготной ипотеке, брать сейчас. Цены вниз не пойдут. Девелоперы пока предлагают скидочные акции, но по мере сокращения ключевой ставки число предложений с дисконтом значительно уменьшится.

«Лучший день для покупки недвижимости был вчера — это закон рынка, — комментирует ведущий специалист компании Sobroker. — В отечественной истории не было случаев удешевления жилья. Если есть финансовая возможность — не тяните. Вы фиксируете стоимость квартиры сегодня, а ставку можно будет рефинансировать завтра. Мы видим, что наши клиенты всё чаще интересуются гибкими схемами и возможностями частичного досрочного погашения. Рынок сейчас даёт окно возможностей для тех, кто готов действовать, а не ждать идеальных условий, которых может и не случиться».

Главное: не проморгать момент

Доля просрочки по ипотеке растёт. Учитывая замедление экономики, рассчитывать на продолжение роста доходов теми же темпами, как в 2023–2024 годах, не стоит. При принятии решения об оформлении кредита нужно трезво оценивать свои финансовые возможности.

Итоговые выводы:

Если у вас есть доступ к семейной ипотеке — берите сейчас, пока условия не ухудшились

Рыночную ипотеку имеет смысл брать только на небольшие суммы (до 4 млн) с расчётом на рефинансирование

На вторичном рынке лучше подождать до середины 2026 года, когда ставки упадут ниже 15%

Аренда сейчас выгоднее рыночной ипотеки, но это временное решение

Хотите быть в курсе всех изменений на рынке недвижимости? Подписывайтесь на Telegram-канал компании Sobroker (https://t.me/sobroker) — там регулярно выходят свежие обзоры, разборы кейсов и практические советы по покупке жилья. А на сайте sobroker.ru вы найдёте экспертные консультации и реальную помощь в решении жилищных вопросов. Следите за рынком вместе с профессионалами!

Кредит на погашение других кредитов - это нецелевой заем, который клиенты банков нередко оформляют, чтобы закрыть задолженность в других организациях. В отличие от традиционного рефинансирования, заемщик не сообщает кредитору, на что именно собирается потратить его деньги. Он выбирает лучшие условия и заполняет онлайн анкету на получение наличных.

Рейтинг лучших банков: где получить кредит на закрытие других кредитов онлайн в 2025 году | Banki Lab

Мы провели анализ предложений от лучших банков, разобрали их предложения по кредитованию, сравнили условия, требования и отзывы клиентов. Вам осталось лишь выбрать свой вариант и заполнить анкету.

Содержание:

Краткий топ лучших предложений от банков.

Советы по выбору банка и программы.

Подробный рейтинг банковских программ по погашению других кредитов.

Практикум: как оформить новый кредит в 2025 году.

Новые требования и ошибки: как повысить шанс на одобрение.

ТОП банков для оформления онлайн-кредитов на погашение других кредитов

Банк Синара — кредит Просто деньги, чтобы закрыть другие долги

Синара дает кредиты с низкой ставкой и возможностью возврата процентов. Деньги можно направить на погашение задолженности в других организациях, и затем погашать аннуитетными платежами в течение 1-5 лет. В банке есть отдельная программа по рефинансированию -- вы можете объединить до трех кредитов в один и платить по низкой ставке.

Альфа-Банк — кредит наличными, чтобы разобраться с долгами

В Альфа-Банке вы можете взять целевой займ на возврат долга/кредита. Ставка -- от 17.30, ПСК -- от 18.99. Лимит - от 30 000 до 30 000 000, большие суммы выдаются под залог недвижимости. Погасить нужно в период от 1 до 15 лет.

Промсвязьбанк (ПСБ) — до 5 миллионов, чтобы избавиться от кредитов

В банке ПСБ есть предложения и по рефинансированию, и по обычному кредитованию. Получив заем на любые цели вы сможете закрыть долги в других банках, а остаток суммы израсходовать по своему усмотрению. Сумма - от 100 000 до 5 000 000 ₽, срок - от 1 до 7 лет, ставка - от 27.9%.

Банк «Пойдём!» — возможность расплатиться с небольшими долгами

Новым клиентам банк предлагает нецелевой заем "На неотложные нужды". Сумму от 100 000 до 300 000 можно направить на погашение карты или другого долга. На возврат - до 4 лет. При повторном обращении можно получить кредит "Надежный партнер" -- от 300 001 до 400 000 рублей, от 36.9% годовых.

Совкомбанк — оплатите потребительский кредит в несколько кликов

Совкомбанк идеально подходит, если вам нужно погасить несколько небольших займов или карт в других банках. Здесь предлагается до миллиона по одному паспорту, без справки 2-НДФЛ. Скрытые комиссии и платежи отсутствуют.

Как выбрать лучший банк

Лучший банк - это тот, с которым вы работаете. Например, имеете зарплатную карту и депозитный счет. В этом случае вам могут предоставить деньги даже при небольшом превышении 50-процентного порога по долговой нагрузке.

Пример: заемщик получает в банке заработную плату в размере 100 000 рублей в месяц и берет 300 000 на два года, чтобы закрыть две кредитки в других организациях. Если суммарный месячный платеж не превысит 50 000, ему одобрят.

Банковские программы различаются по нескольким факторам:

Минимальная сумма -- от 10 000 до 100 000 ₽.

Максимальная сумма -- от 400 000 до 30 000 000 ₽ и выше.

Сроки погашения -- от 3 месяцев до 7 лет.

Процентная ставка -- от 3% и выше, с возможностью возврата процентов.

Требования к заемщику - возраст, стаж на последнем месте, наличие официального дохода, закредитованность.

Для кредитов на покрытие других выбирайте банк, где у вас есть зарплатная карта, депозитный счет и положительная история. Таким клиентам кредиторы оформляют охотнее.

ТОП-10 банков, в которых можно получить кредит на погашение других кредитов онлайн

Деньги, взятые на ликвидацию долгов в других банках - это обычный потребительский кредит без указания цели. Его можно получить в любой организации на общих основаниях.

⚠️ Важно: следите за долговой нагрузкой. При рефинансировании банк сам расплачивается по вашим долгам. Дополнительный заём увеличит закредитованность.

Разберем, где лучше взять кредит на погашение других кредитов. Ниже вы можете ознакомиться с предложениями от 10 популярных банков.

1. 🏦 Банк Синара — погасите кредит без справок и залогов

Банк Синара

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,9 / 5.

Сумма кредита: от 51 000 до 3 000 000 ₽ наличными.

Срок: от 1 до 5 лет.

Ставка: от 11,9%, при подключении пакета «Управляй Легко» возможен возврат процентов — эффективная ставка по кредиту ≈ 0%.

ПСК: 11,9 – 39%.

Заявка: онлайн, 2 – 5 минут, решение — от минуты до 24 часов.

Выдача: наличными в офисе, через банкоматы cash-in или с курьерской доставкой карты — более 70 городов.

Допуслуга: «Гарантия ставки 0%» — возврат всех процентов при выполнении условий.

Требования: гражданство РФ, стабильный доход, стаж от 3 месяцев.

Возраст: от 23 до 70 лет.

Кредиты на закрытие других займов: выдаются.

Банк Синара предлагает кредит "Запросто". От 51 000 до 3 000 000 рублей, до 5 лет. Если вы в 2025 году возьмете миллион на 4 года, сумма ежемесячной выплаты составит примерно 26 300. Погашение идет одинаковыми платежами, график отображается в интернет-банке или удобном мобильном приложении.

📌 На заметку: ставка и сумма платежа рассчитываются индивидуально. Старайтесь избегать закредитованности, иначе Синара может не одобрить.

2. 🏦 Альфа‑Банк — решите ваши проблемы уже сегодня

Альфа‑Банк

Рейтинг банка: ⭐⭐⭐⭐ 4,3 / 5.

Сумма кредита: от 30 000 до 30 000 000 ₽ на карту.

Срок: от 1 до 15 лет.

Ставка: 17,3% – 52,79% годовых (индивидуально).

ПСК: 19,635 % – 52,79 %.

Заявка: онлайн (через Госуслуги) или в офисе, решение за 2 минуты - 1 день.

Выдача: на бесплатную дебетовую карту Альфа‑Банка — доставка курьером или выдача наличных в офисе, карта активируется сразу, средства можно использовать сразу после получения.

Требования: гражданство РФ, доход от 10 000 ₽/месяц, стаж от 3 месяцев.

Без справок: возможна выдача только при наличии зарплатной карты Альфа‑Банка, иначе требуется справка о доходах или заполнение через Госуслуги.

Дополнительные услуги: бесплатный дебетовый кабинет с кэшбэком, снижение процентной ставки со страховкой, досрочное погашение без штрафов.

Возраст: с 21 года.

Кредиты на выплату кредитов: оформляются.

В Альфа-Банке можно получить наличные и рассчитаться ими с другими кредиторами. При оформлении укажите в качестве цели "Возврат долга/кредита". Это снимет вопрос о том, для чего вам деньги, и увеличит вероятность одобрения. Без залога можно получить от 30 000 до 7 500 000 рублей на срок до 5 лет.

3. 🏦 Промсвязьбанк — уникальное предложение для действующих клиентов

ПСБ

Рейтинг банка: ⭐⭐⭐⭐ 4,2 / 5.

Сумма кредита: от 50 000 до 5 000 000 ₽ наличными.

Срок: до 84 месяцев.

Ставка: от 27,9% (для военнослужащих — от 21,32 %).

ПСК: 27,376 % - 37,999 %.

Заявка: решение, как правило, в течение дня, для оформления достаточно паспорта и ещё одного документа (справка о доходах, СНИЛС и др.)

Требования: гражданство РФ, общий стаж от года, на последнем месте — минимум 4 месяца.

Возраст: от 21 до 65 лет.

Оформление: онлайн-заявка на сайте банка или в личном кабинете, договор подписывается дистанционно, возможен визит в офис для передачи документов.

Скорость одобрения и выдачи: решение автоматически за 5 минут, полученные средства доступны сразу после одобрения, выдача наличными или перечислением на карту/счёт.

Дополнительные услуги: кредитные каникулы (отсрочка до 2 месяцев), страховка, досрочное погашение без штрафов.

Подтверждение дохода: до 500 000 рублей - справка не требуется, более 500 тыс. рублей - обязательна 2-НДФЛ.

Кредиты на погашение долгов: выдаются.

Банк предлагает удобные условия. Погасить небольшие долги в других банках можно по паспорту -- до 500 000 рублей подтверждать доход не нужно. До 200 000 можно получить в день обращения, больше - через 48 часов после заполнения заявки.

📌 Факт: у ПСБ жесткие требования к трудоустройству. Если вы ИП или самозанятый, обратитесь в другой банк, вне зависимости от дохода, КИ и закредитованности.

Ставка: от 20 % до 48,9 % годовых — в зависимости от программы.

ПСК: максимальный процентный размер соответствует ставке, зависит от суммы и срока (данные уточняются при расчёте на сайте).

Требования к заёмщику: гражданство РФ, временная или постоянная регистрация в регионе присутствия банка от 6 месяцев, общий трудовой стаж не менее 1 года (6 месяцев на последнем месте).

Возраст: от 18 до 75 лет.

Оформление: онлайн‑заявка, беседа с финансовым консультантом в отделении банка, получение денег в этот же день.

Скорость одобрения и выдачи: решение — в течение рабочего дня, выдача — сразу после одобрения наличными в отделении или на карту/счёт.

Дополнительные услуги: кредитные каникулы, гибкие условия при плохой кредитной истории, страховка, возможность подачи заявки ночью круглосуточно (с обработкой в рабочее время).

Оформление займов на покрытие долгов: возможно.

Если вы ранее не были клиентом этого банка, вы сможете получить не более 300 000 рублей на срок до 4 лет. Этого достаточно, чтобы закрыть кредитку или небольшой заём в другой организации.

Решение о выдаче кредита в банке Пойдем принимает человек, после личной беседы по телефону или в офисе. Расскажите ему, как вы планируете погашать другие долги. Сумма, срок и график подбираются индивидуально.

5. 🏦 Совкомбанк — доступное погашение других займов

Совкомбанк

Рейтинг банка: ⭐⭐⭐⭐⭐ 5,0 / 5.

Сумма кредита: от 30 тыс. рублей до 30 млн. ₽.

Срок: до 15 лет.

Ставка: от 14,9 % годовых.

ПСК: от 13,88 % до ~ 29,41 %.

Требования к заёмщику: гражданство РФ, регистрация в одном регионе ≥ 4 месяцев, официальный доход и стаж от 4 месяцев.

Возраст: возраст от 18 до 85 лет.

Оформление: онлайн‑заявка через сайт или приложение, договор подписывается дистанционно, можно оформить через Госуслуги, минимальный пакет документов (паспорт, при крупных суммах 2‑НДФЛ или СНИЛС).

Условия выдачи: решение за 5 минут, деньги на карту «Халва», наличные или доставка курьером.

Дополнительные услуги: кредитные каникулы, досрочное погашение без штрафов, доставка карты, погашение через разные каналы — банкоматы, СБП, почту и др.

Кредиты на закрытие кредитов: оформляются.

Организация предлагает удобные опции для погашения долгов в других банках. Деньги приходят на карту Халва, с которой их можно беспрепятственно перевести на кредитки в других банках через СБП или оформить перевод на счет. Если вы берете от 30 000 до 1 000 000, справка о доходах не требуется. Процентная ставка - 14,9% годовых.

6. 🏦 Ак Барс Банк — удобный кредит для закрытия других займов

Ак Барс Банк

Рейтинг банка: ⭐⭐⭐⭐ 4,0 / 5.

Сумма кредита: от 30 000 до 5 000 000 ₽ наличными.

Срок: до 5 лет (12 – 60 месяцев).

Ставка: от 21,9 % до 46,8 % годовых — ставка от 24,9 % при подключении страхования, до 46,8 % — при отказе.

ПСК: от 21,9% до 52,6%.

Заявка: онлайн-заявка за 5 минут, предварительное решение — в течение 5 минут, финальное — до 1 рабочего дня.

Требования к заёмщику: гражданство РФ, стаж от 3 мес., возможна выдача без справок до 100 000 ₽.

Возраст: от 21 до 65 лет.

Оформление: онлайн-заявка — занимает около 5 минут, не требует визита в банковское учреждение, договор подписывается дистанционно, возможна доставка средств курьером (до 1 млн ₽).

Скорость одобрения и выдачи: решение автоматически в течение нескольких минут после анкеты, выдача наличными в офисе или на карту/счёт, с возможностью доставки.

Дополнительные услуги: досрочное погашение без штрафов, кредит и карта выдаются по одному паспорту, гибкие условия для ИП, самозанятых, зарплатных клиентов, снижение ставки при оформлении страховки.

Погашение долгов в других банках: допускается.

В банке Ак Барс взять кредит на погашение других кредитов смогут и наемные работники, и ИП, и самозанятые. Лимит для зарплатных клиентов -- 5 000 000, для прочих - до 3 500 000. Срок - до 5 лет. До миллиона можно получить на карту, после чего сразу же расплатиться с другими кредиторами. Штрафов за досрочное погашение в банке нет.

.📌 Факт: на потребительский кредит, который вы берете для закрытия задолженности, не распространяются ограничения рефинансирования. В частности, вы можете погасить долг перед МФО, который в Ак Барсе рефинансировать нельзя.

Сумма кредита: 30 000 – 3 000 000 ₽ (до 5 000 000 ₽ для зарплатных клиентов).

Срок: от 1 до 7 лет (без залога); до 15 — 20 лет — под залог.

Ставка: от 22 % до 41,5 % годовых — зависит от суммы, срока и наличия личного страхования.

ПСК: 21,994% – 41,470 % (ПСК зависит от тарифа и страхования).

Требования к заёмщику: гражданство Россия, стаж на последнем месте работы ≥ 3 месяцев (6 для ИП/самозанятых), регистрация в регионе присутствия банка, паспорт РФ; справки о доходах требуются при займах выше 100 000 ₽.

Возраст: от 21 до 70 лет.

Оформление: онлайн-заявка на сайте (анкета — около 5 минут), предварительное решение приходит в течение 2 – 3 минут; договор подписывается дистанционно, для получения зачастую требуется визит в офис.

Скорость одобрения и выдачи: решение за 2 – 3 минуты, выдача наличными или перевод на карту/счёт сразу после одобрения.

Дополнительные услуги: участие в акции «Правильный выбор» со скидкой до 4%, если зарплата перечисляется на счёт АТБ, досрочное погашение без комиссии.

Кредиты на закрытие других долгов: оформляются.

Кредит "Больше возможностей" в банке АТБ позволяет закрыть долги в других банках. Получить до 3 000 000 может каждый клиент, до 5 000 000 - зарплатный. Срок - до 7 лет. Для получения нужен паспорт, однако сам АТБ всегда советует подтвердить доход и увеличить вероятность одобрения.

Банк предлагает также крупные кредиты под залог недвижимости. С их помощью вы можете закрыть любые долги, однако если не сможете платить - потеряете квартиру.

8. 🏦 ВТБ — возможность закрыть другие кредиты на льготных условиях

ВТБ

Рейтинг банка: ⭐⭐⭐⭐ 4,6 / 5.

Сумма кредита: до 40 000 000 руб.

Срок: до 5 лет (экспресс), до 84 месяцев (основная программа).

Ставка по кредитам: от 14,1% до 52,8%.

ПСК: 24,6% - 52,8%.

Требования к заёмщику: гражданство РФ, доход от 15 000 ₽/мес., общий трудовой стаж ≥ 1 года (для самозанятых — стаж не требуется).

Возраст: с 19 лет оформляется экспресс-кредит, остальные - с 21 до 75 лет.

Оформление: онлайн на сайте или в приложении VTB Онлайн; заем до 1 млн ₽ — по паспорту или через «Госуслуги» без справок.

Скорость одобрения и выдачи: предварительное решение - минута, деньги сразу на карту или счёт после одобрения. Экспресс-кредит до 100 000 ₽ — тоже моментальное решение только по паспорту.

Дополнительные услуги: услуга «Ваша низкая ставка» снижает переплату, подписка «Персональный бонус» с кешбэком и бесплатными переводами, кредитные каникулы, выбор даты платежа, страховка, рефинансирование и льготные условия для зарплатных клиентов.

Кредиты на закрытие других займов: выдаются.

ВТБ предлагает взять кредит на погашение долгов в других банках и на иные цели. Клиент сам выбирает дату платежа, а раз в полгода может получить каникулы -- пропустить платеж без штрафа, при условии уведомления банка.

Опция "Максимум выгоды" позволяет переводить до 1 500 000 в другой банк без комиссии и снижает ставку на 10-16 пунктов.

Сумма кредита: до 5 000 000 ₽ без залога (до 30 000 000 ₽ на выбор целей, включая залоговые программы).

Срок: от 3 месяцев до 5 лет (до 15 лет по специальным программам).

Ставка: 29,9 – 43,2% годовых.

ПСК: 24,8 – 43,2% в зависимости от пакета и срока.

Требования к заёмщику: гражданство РФ, возраст 18 - 70 лет, требуется только паспорт, справки о доходах и поручитель не нужны для сумм до лимита.

Оформление: полностью онлайн — заявка, дистанционный договор, карта будет доставлена бесплатно (если нет у клиента), без визита в офис.

Скорость одобрения и выдачи: решение — почти мгновенно (в день подачи заявки), выдача средств — обычно на следующий день или даже в день одобрения, включая доставку на карту курьером.

Дополнительные услуги: до 60 дней до первого платежа, бесплатное перечисление денег на карту Т‑Банк, бонус за безупречное погашение (перерасчет процентов).

Кредиты на погашение долгов: оформляются.

Т-Банк дает отсрочку до 60 дней до первого платежа. Вы можете сейчас погасить другие кредиты, а в течение двух месяцев сделать первую выплату в Тинькофф. К выдаче - до 5 000 000, срок - до 5 лет.

При погашении кредита наличными вам не нужно отчитываться перед банком о закрытии других счетов.

10. 🏦 Банк Зенит — кредит на всё с удобным погашением

Банк Зенит

Рейтинг банка: ⭐⭐⭐⭐ 4,0 / 5.

Сумма: от 50 000 до 5 000 000 ₽ (в отдельных программах до 40 000 000 ₽ при залоге).

Срок: от 13 до 60 месяцев (до 5 лет, в залоговых вариантах — до 7 лет).

Процентная ставка: от 16,5% до 28,9% годовых при оформлении страхования жизни; без страховки — от 27,5% до 39,9% (ПСК ~ 24,22% – 42,24%).

Требования к заёмщику: гражданство РФ, возраст от 21 до 70 лет, стаж от 3 – 4 месяцев, регистрация в регионе присутствия банка, при суммах до 100 000 ₽ — только паспорт, при больших — справка о доходах.

Оформление: онлайн-заявка через сайт или мобильное приложение, заполнение анкеты от 5 минут, кредитный договор дистанционный, решение — в течение 1 – 2 рабочих дней.

Скорость одобрения и выдачи: первоначальное решение — до 2 дней, при небольших суммах (до 100 тыс.) возможен быстрый онлайн-скоринг и моментальное одобрение.

Дополнительные услуги: льготные программы для зарплатных клиентов и спец. категорий (военнослужащие, пенсионеры), возможность рефинансирования других займов.

Займы на погашение долгов: оформляются.

Банк Зенит дает на погашение долгов в других организациях до 5 000 000 рублей. Срок - от 3 до 5 лет. Выплачивать нужно аннуитетными платежами, есть возможность закрыть заём досрочно без штрафов и комиссий..

📌 На заметку: в Зените есть интересное предложение и по обычному рефинансированию. Здесь можно объединить сразу до 5 кредитов.

При составлении перечня были проанализированы предложения популярных банков. В каждом есть собственные программы по кредитованию, особенности погашения, требования к заемщикам. В первую очередь, учитывалось следующее:

✅ Возможность оформления онлайн и получения денег на карту. В большинстве банков можно провести всю процедуру удаленно и получить карту с курьером. В других требуется визит в офис.

✅ Лимиты по суммам и срокам. Максимальный лимит - до 5 -- 7 лет, при наличии залога его можно увеличить до 15.

✅ Требования к клиентам. Стандартные требования -- хорошая история и стабильный доход. В некоторых банках решение принимает человек, в других -- программа по ряду математических критериев.

✅ Удобство погашения других кредитов. Например, перевод в другой банк без комиссии.

В топ мы включили 10 банков с лучшими условиями по потребительскому кредитованию. Каждый из них может выдать сумму, достаточную для погашения долгов в других организациях.

Какой банк выбрать: практический совет

Вы самозанятый или ИП? Ак Барс, Т-Банк, ВТБ или Совкомбанк.

Вам достаточно небольшой суммы на короткий срок? Банк Пойдем.

Вы работаете на заводе или в крупной компании? Обратитесь в ПСБ.

Что лучше - кредит на погашение кредитов или рефинансирование

Потребительский кредит обычно выбирают люди с небольшой долговой нагрузкой. Причина в том, что долги суммируются. Если вы уже должны нескольким банкам миллион, и берете еще один для его погашения, то с точки зрения скоринга ваш долг составит уже два миллиона.

При рефинансировании банк выдает деньги на конкретную цель и следит за тем, как она выполняется. Вы должны не только погасить другой долг, но и закрыть счет, и показать соответствующее уведомление кредитору в оговоренный срок.

📌 Факт: на потребительский кредит не распространяются ограничения рефинансирования. Вы можете закрыть любое количество долгов, не отчитываясь об этом кредитору.

Преимущества кредита

Низкий процент. Ставка на несколько пунктов ниже, чем у карт или займов у МФО.

Удобство. Если вы оплачиваете несколько договоров, вы можете запутаться и пропустить платеж.

Уменьшение или увеличение срока. Это позволит сократить ежемесячный платеж или итоговую переплату, в зависимости от того, что для вас важнее.

Дополнительные деньги на любые траты. Если вы должны 400 000 рублей разным организациям, вы можете подать заявку на 500 000 и потратить остаток так, как считаете нужным.

📌На заметку: после погашения кредита в другом банке не забудьте закрыть счет. Были случаи, когда деньги продолжали списываться в обычном режиме, после чего с клиента требовали годовой процент.

Следите за тем, чтобы общая сумма кредитов не превысила 50% от доходов. При закредитованности многие банки вводят запрет или сокращают выдачу займов.

Как оформить кредит на погашение других кредитов в 2025 году

⚠️ Важно: перед тем, как обращаться в банк, проанализируйте собственную закредитованность. Сегодня законодательство устанавливает лимиты по кредитованию лиц с повышенной долговой нагрузкой. Например, если в сумме расходы превысят половину доходов, банкиры не имеют права оформлять больше 15% таких заявок. Если у вас уже треть зарплаты уходит на выплаты, погасите хотя бы один или несколько долгов, или воспользуйтесь рефинансированием.

Кредит на закрытие активных обязательств можно оформить так:

Выберите банк. Лучше всего -- тот, с которым вы активно работаете. Например, зарплатный, или тот, через который вы проводите свои платежи как самозанятый.

Выберите программу. сравните предложения в нескольких организациях, уточните требования и свои возможности. При необходимости, подумайте об использовании залога.

Оформите онлайн-заявку. Укажите место работы, доход, который можете подтвердить. При заполнении анкеты можно подключить Госуслуги, это ускорит оформление и повысит шансы на положительный исход.

Обсудите все детали с сотрудником. В некоторых банках решения принимаются автоматически, в других -- при участии человека. Вам может поступить звонок от специалиста. Обсудите все нюансы, выберите способ, которым хотите получить деньги -- на карту или наличными.

Отправьте копии документов. После проверки банкиры принимают решение. В случае одобрения карту вам может привезти курьер.

📌 Факт: на карту чаще всего переводятся суммы до миллиона. Чтобы получить больше, придется посетить ближайший офис банка за наличными.

Требования к заемщикам и документам

Каждый банк предъявляет свои требования к заемщикам. Также есть некоторые ограничения, установленные государством. Рассмотрим, каких именно клиентов приветствуют банкиры.

Минимальный возраст. От 18 до 21 года. Несовершеннолетние кредитоваться не могут. Возможно повышение планки, в некоторых банках есть ограничение до 23 лет.

Максимальный возраст. До 75 лет, в некоторых до 85. Рассчитывается на момент последней выплаты. То есть, кредит на 15 лет вы можете взять лишь в том случае, если вам не больше 60.

Гражданство или регистрация в РФ. Это требование обязательно. Опционально -- регистрация на территории, где присутствует банк. Некоторые организации работают в интернете с центральным офисом в Москве, представительств в регионах не имеют, однако связываются с клиентами в интернете.

Трудоустройство и доход. Часть банков не работает с ИП и самозанятыми и требуют, чтобы заемщик работал в компании. Другие разрабатывают для них удобные программы, в том числе по рефинансированию и погашению кредитов в других банках.

Рабочий стаж. От 6 месяцев общий, от 3 - на последнем месте.

Кредитная история. Перед заполнением анкеты обратитесь в БКИ и проверьте свой рейтинг. Дважды в год это можно делать бесплатно. Это особенно актуально, если у вас есть кредиты, которые вы собираетесь закрывать новым. Возможно, у вас есть просрочки или долги, о которых вы не знали.

Аналогичные требования выдвигаются к поручителям и созаемщикам.

⚠️ Важно: с 1 июля 2025 года введены макропруденциальные лимиты, ужесточающие выдачу кредитов заемщикам с высокой долговой нагрузкой. Для займов, где ПДН от 50% до 80% дохода лимит - не больше 20% от общего числа выдач, даже под залог автомобиля.

Список документов зависит от суммы, которую вы планируете получить.

Паспорт. Необходим при оформлении всегда.

Дополнительный документ. Предоставляется по запросу банка. Можно предъявить СНИЛС, загранпаспорт, водительские права.

Справка о доходе. Требуется для больших сумм. Обычно организация запрашивает справку о заработной плате, выписку с банковского счета, лицевого счета СФР. Требование неактуально для зарплатных клиентов.

📌 Факт: если вы заказали доставку карты в офис или на дом, выездной сотрудник проверит все документы и выдаст вам копию договора. В ином случае вам придется посетить ближайшее отделение банка.

Среди частых причин отказов - повышенная долговая нагрузка, плохая кредитная история и отсутствие стабильного дохода.

Причины, по которым банки отказывают в кредите

С 1 июля 2025 года банки чаще отказывают клиентам с большой долговой нагрузкой, а для кредитов на крупные суммы требуется обязательное подтверждение дохода.

Среди других причин, по которым банки могут отказать:

Плохая кредитная история. Банки отказывают, если у вас есть просрочки по текущим долгам.

Несоответствие базовым требованиям. Например, отсутствует официальное трудоустройство, если иное не предусмотрено банком.

Отсутствие стабильного дохода. Банки нередко отмечают, что достаточно подтвердить от 10 до 15 тысяч. Однако этой минимальной суммы хватит лишь на небольшой кредит, до 50 000 рублей, и совокупной нагрузки до 5000.

Отсутствие документов. Кроме паспорта, банки могут затребовать другие документы. Например, СНИЛС, водительские права, пенсионное удостоверение.

Совет: перед заполнением анкеты постарайтесь снизить долговую нагрузку. Это отразится и на ПДН, и на кредитной истории. Ваши шансы на дополнительный кредит будут выше.

Ошибки заемщиков и как их избежать

Многие заемщики при заполнении анкеты совершают ошибки, которые часто становятся причиной отказа. Большинства можно избежать.

Указан не весь доход. Изначально банк не знает, на какую ежемесячную сумму вы рассчитываете, и насколько стабильно она поступает. Если вы официально трудоустроены, сдаете гараж и пишете программы на заказ как самозанятый, укажите все источники дохода.

Слишком маленький срок. Желание погасить кредит пораньше приводит к повышению среднемесячной долговой нагрузки. Следите за тем, чтобы этот показатель не превысил 50%.

Обращение в банк, где была просрочка. Как правило, такие организации скептически относятся к выдаче дальнейших займов клиенту. Если просрочка погашена, обратитесь в другой.

При заполнении анкеты учитывайте, что сегодня требования к оформлению кредитов и займов ужесточились. Вы не сможете получить большую сумму за пять минут - введен "период охлаждения", когда клиент может передумать. Сумму выше 200 000 рублей вам переведут лишь через 48 часов.

Ответы на самые популярные вопросы, которые задают заемщики: как получить, что лучше, почему отказали

Часто задаваемые вопросы об онлайн-кредитах на погашение других кредитов

Многие люди берут дополнительные кредиты, чтобы закрыть предыдущие. Мы отобрали несколько самых популярных вопросов, которые они задают.

❓ 1. Можно ли получить кредит на покрытие других кредитов?

Да. Вы можете получить кредит наличными или на карту и погасить с его помощью любые долги.

❓ 2. Нужно ли подтверждать доход при оформлении кредита?

До 100 000 рублей - нет. Выше - нужно указать доход или дать банку доступ к Госуслугам.

❓ 3. Что лучше - кредит или рефинансирование?

На кредит не распространяются ограничения, но он увеличивает долговую нагрузку. Рефинансировать можно ограниченное число займов с определенными условиями, но одобрение бывает чаще.

❓ 4. Как быстро можно получить деньги?

С сентября 2025 года существуют такие ограничения:

до 50 000 - решение принимается мгновенно, и деньги можно получить на карту уже через несколько минут.

до 200 000 -- период охлаждения на 4 часа.

выше 200 000 - период охлаждения на 48 часов.

В течение периода охлаждения заемщик вправе отказаться от кредита без штрафов и выплат.

❓ 5. На какой срок можно получить кредит на погашение кредитов?

От 1 года до 7 лет -- без залога, до 15 лет и выше -- с залогом.

❓ 6. Можно ли с помощью кредита закрыть действующую просрочку?

Нет, текущую просрочку придется погасить самостоятельно.

❓ 7. Можно ли кредитом закрыть займ в МФО?

Да. Вы сами выбираете, какие кредиты погасить и в каких организациях.

❓ 8. Почему банк отказывает в кредите?

Частые причины - избыточная долговая нагрузка и плохая кредитная история. Следите за тем, чтобы ПДН не превышала 50% и периодически проверяйте свой рейтинг. Проверить свою историю в БКИ два раза в год можно бесплатно.

Отзывы клиентов

"Взял в Т-Банке кредит на год и погасил другую карту. Удобно, и платить меньше. Уже закрыл и его" -- Андрей, г. Самара

"С помощью банка ВТБ закрыл микрофинансовый займ. Спасибо за креди" -- Илья, г. Новороссийск

Заключение

Не все заемщики готовы рефинансировать свои долги. По мнению многих, достаточно оформить обычный потребительский кредит, и с его помощью рассчитаться с другими. Это актуально, если у вас небольшая долговая нагрузка и нет просрочек. В соответствии с изменениями от 2025 года, если у вас уже есть несколько займов, в следующем могут и отказать.

Важный плюс -- вы сами решаете, что и когда погашать. Вы не будете отчитываться перед банком и предъявлять ему закрытый счет.

Похожие материалы:

Получить кредит с плохой кредитной историей 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 21.09.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО Банк Синара, ИНН 6608003052; АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; АО КБ «Пойдём!», ИНН 5401122100; ПАО «Совкомбанк», ИНН 4401116480; ПАО «АК БАРС» БАНК, ИНН 1653001805; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872.

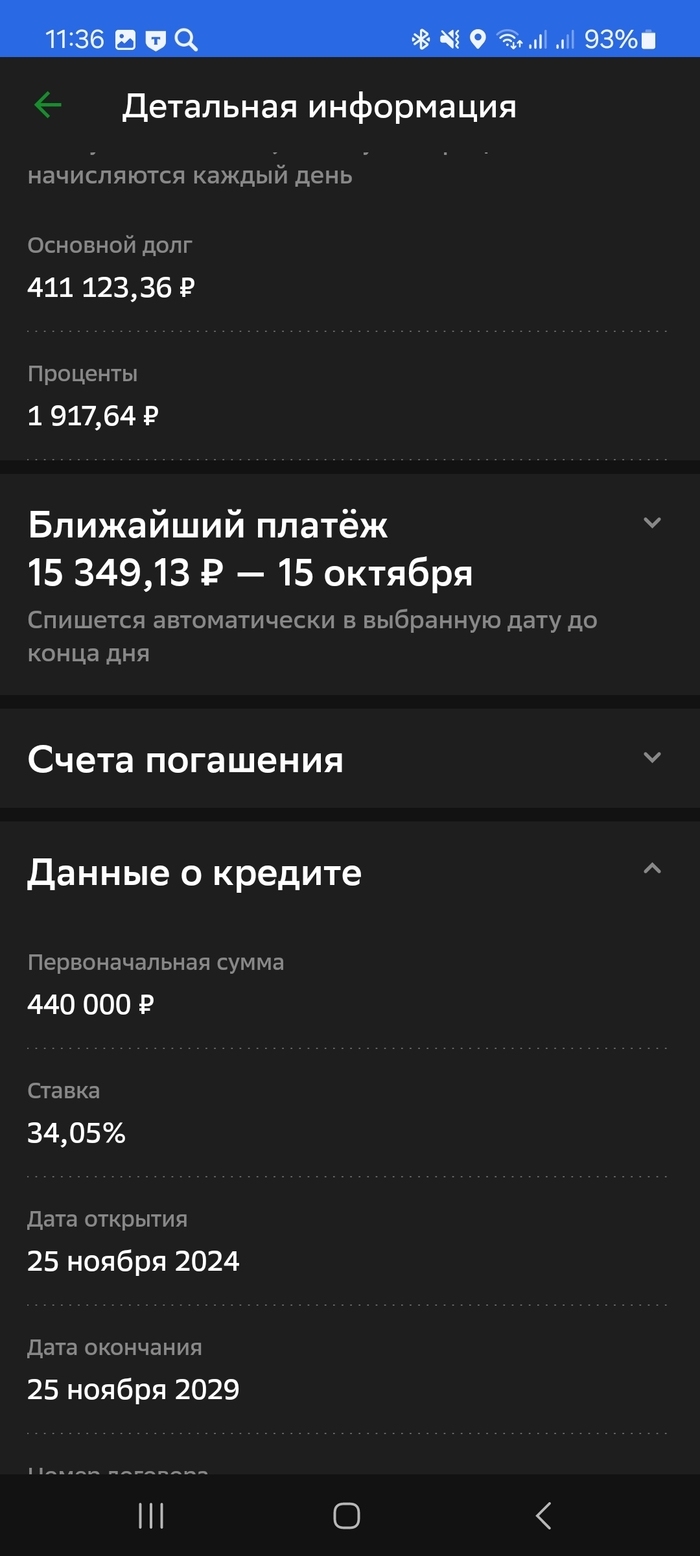

В ноябре прошлого, то есть, 2024 года, сложилась такая ситуация, что мне пришлось срочно искать деньги в размере 440 т.р. Самый "выгодный" процент предоставил Сбер. 34,05%. Переплата более чем в 2 раза от занимаемой суммы. Пятнадцать с половиной тысяч ежемесячно, в течении пяти лет. Деваться было некуда, принял эти условия, потому что в других банках процент был ещё выше. Вот так, примерно выглядит эта картина на момент создания поста

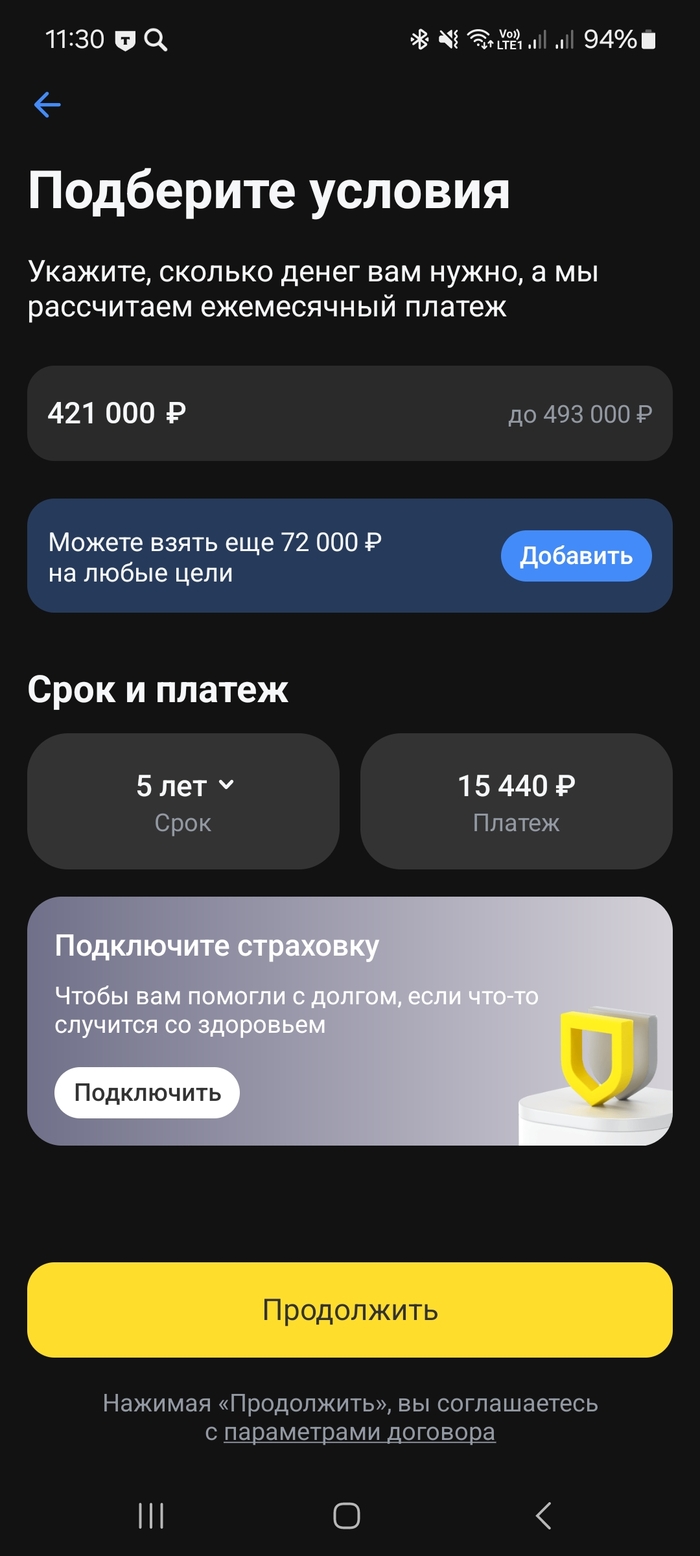

Пару дней назад приходит предложение от Т-банка рефинансировать мои кредиты. Подумал: "Чем чёрт ни (не?) шутит", отправил заявку. Пришло предложение, от которого, ну никак не отказаться:

То есть. Я уже почти год плачУ по пятнадцать с половиной тысяч. Осталось четыре года. И Т-банк предлагает мне платить те-же пятнадцать с половиной тысяч ещё пять лет. Охуенное рефинансирование, дайте две!

Спасибо за то, что у нас в стране есть такая программа, как Семейная ипотека. Это действительно нужная и важная вещь для поддержки семей с детьми. Однако, работает она совсем не так, как кругом об этом говорят, что Семейная ипотека - это легко и доступно. У нас родился ребёнок и есть действующая рыночная (даже не льготная) ипотека на дом и участок. После рождения ребенка в апреле 2025 года я занялся вопросом уменьшения финансовой нагрузки на семью, ведь есть такая чудесная программа помощи государства как Семейная ипотека. А с тем учётом, что наша семья лишена возможности получить Материнский капитал, хотя ребенок-гражданин РФ по рождению, последняя надежда была на эту программу. По итогу мы имеем следующее: Банк, в котором у нас действующая ипотека (СБЕР) - даже не принимает заявления на рефинансирование на программу семейной ипотеки, тк не рефинансирует свои кредиты, банк Совкомбанк - отказ без объяснения причин. Банк АО Россия - отказ без объяснения причин, банки "Альфа", "ВТБ", "Газпромбанк" и иже с ними - временно не предоставляют услугу рефинансирования. Банк ДОМ.РФ - рассматривает заявку на НОВЫЙ кредитный продукт, а не рефинансирование действующей ипотеки (ведь это обязательное условие - закрытие средствами рефинансирования действующей ипотеки). Но нет, банк мне предложил "где-то ещё найти" 2.5 миллиона, потому что одобрить они могут только сумму на 2.5 миллиона меньше чем требуется. Но мне не нужны лишние деньги, мне нужно просто снизить нагрузку на семейный капитал путём уменьшения ежемесячной оплаты за ипотеку и не более того. То есть, по факту, мы имеет то, что программа Семейной ипотеки (а в частности рефинансирования действующей ипотеки на семейную) - не работает! Семье с маленьким ребенком - отказы по заявкам! Либо рассмотрение "нового кредита" со значительным недостатком требуемой для закрытия действующего ипотечного кредита суммы и предложением "где-то найти" эту недостающую сумму. Вот и работа программы помощи семьям с детьми. Вот и работа по поддержке населения для увеличения демографии.

Пост не нытья, справимся, как и справлялись до этого. Просто уже крик души. Ведь кругом сейчас говорят "рожайте, государство вам поможет", но... Лишь разочарование в этом вопросе...

Возвращается, так дружески склоняется ко мне, делая грустное ебало, заявляет прискорбным голосом 450000 на 5 лет, платеж 21700 в месяц и ни рублем меньше.

Это еще нормально.

Был у меня момент в жизни, когда понадобилось срочно рефинансировать кредит около 500т. Понравились условия в Газпромбанке. Заполнил заявку на рефинансирование и отправил туда. Спустя час мне звонят и радостно сообщают, что мы вам все одобрили, приезжайте в офис в центре Москвы получать деньгу. Ну я собрался, приехал в офис, просидел 1,5 - 2 часа в очереди, передал документы и еще 30 минут бюрократии, после чего мне говорят - "Вам одобрили 15000 на 5 лет". Вот у меня вопрос, как это работает? Что я должен рефинансировать такой суммой? Рефинансирование подразумевает закрытие кредита в другом банке с последующим подтверждением. Как я должен этой суммой закрыть кредитный договор на 500000? В итоге имеем потраченное время, нервы и не рефинансированный кредит.

Кредит я все же рефинансировал позже, но уже в другом банке, к которому так же есть претензии, но менее значительные.