Прочти закрыл долг перед Озон

Поздравьте меня, совсем скоро я не буду должен Озону морковки!

Показать полностью

1

Поздравьте меня, совсем скоро я не буду должен Озону морковки!

Региональные операторы по вывозу мусора все чаще передают работу с должниками сторонним организациям. Людям начинают звонить «коллекторы», требовать оплатить долг за ТКО, и закономерно возникает вопрос: а вообще это законно? Ведь коммунальные долги коллекторам вроде бы передавать нельзя. Разбираемся, где здесь граница между нарушением закона и допустимой практикой — и что по этому поводу говорят суды.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Передача права требования по коммунальным долгам коллекторам действительно запрещена. Это прямо следует из Жилищного кодекса.

Но есть важный нюанс, о котором часто забывают.

Закон не запрещает управляющим организациям и ресурсоснабщающим компаниям привлекать для взыскания долгов сторонние компании, заключать агентские договоры и поручать агенту организационную работу по взысканию долга.

Ключевая разница в следующем: цессия (уступка долга) — действительно запрещена, а вот агентский договор — разрешен.

При агентском договоре коллектор не становится новым кредитором. Он действует от имени коммунальной организации, в ее интересах, но без перехода прав требования выплаты долга.

Все права и обязанности по долгу по-прежнему остаются у РСО или УК.

Но отсюда другой вопрос — персональные данные. А можно ли передавать ФИО, адрес и сведения о задолженности агенту без согласия гражданина?

Суды отвечают: можно.

Мужчина несколько лет не оплачивал услугу по обращению с ТКО. В итоге долг составил около 10 тысяч рублей. Региональный оператор обратился к мировому судье и получил судебный приказ о взыскании задолженности.

Однако самостоятельно заниматься взысканием регоператор не стал и заключил агентский договор с организацией, специализирующейся на работе с должниками. После этого мужчине начали звонить сотрудники агентства с требованиями погасить долг.

Должнику это не понравилось, и он пошел в суд — но уже с иском к регоператору.

Он утверждал, что его персональные данные (ФИО, адрес проживания) были незаконно переданы третьему лицу, а согласия на это он не давал. Следовательно, нарушен Закон о персональных данных.

В качестве компенсации морального вреда мужчина потребовал 500 тысяч рублей.

Однако суды трех инстанций с ним не согласились.

Сведения о собственниках и пользователях жилых помещений (ФИО, адрес) изначально используются при начислении платы за ЖКУ. Эти данные указываются в платежных документах на основании ст. 155 ЖК РФ и п. 69 Правил предоставления коммунальных услуг N 354.

При осуществлении расчетов за коммунальные услуги получать отдельное согласие на передачу персональных данных агентам или представителям не требуется.

Поскольку агент действовал в интересах регоператора и не стал новым кредитором, передачи долга как таковой не произошло. А значит, ни нарушения Жилищного кодекса, ни закона о персональных данных нет.

В итоге в иске было отказано полностью (Определение Четвертого КСОЮ по делу N 8Г-28774/2022).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

**********

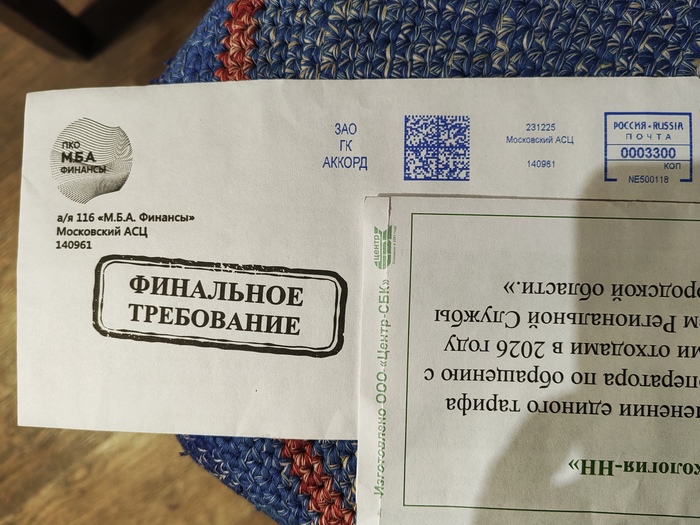

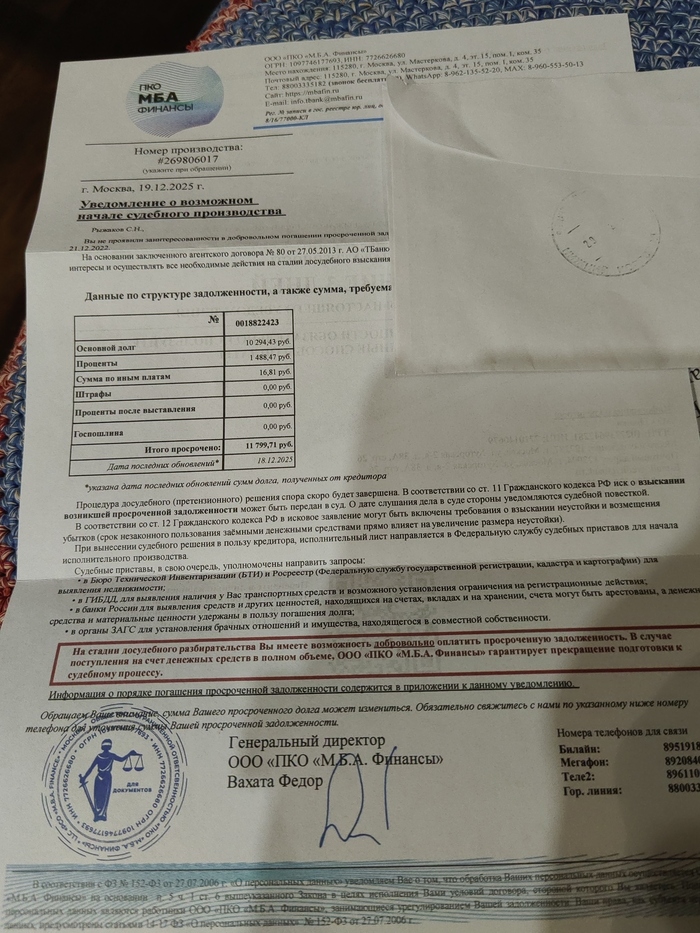

Сегодня в почтовый ящик пришло такое письмо. Адрес правильный, но ФИО не знакомого человека. Он никогда по этому адресу не проживал, и не был зарегистрирован.

Конверт я вскрыла, так как адрес мой...

В конверте уведомление

Уведомление о том, что если конкретный человек не оплатит, по договору, то будет судебное заседание.

И у меня возник вопрос:- что мне с этим вскрытым письмом делать? И почему оно пришло на мой адре?

Меня зовут Кирилл Горин, я арбитражный управляющий и юрист по банкротству физических лиц. Очень часто на консультациях люди рассказывают, что перестали брать трубку, потому что «нервы дороже», и спрашивают, чем грозит игнорирование коллекторов и правда ли, что коллекторы не имеют права делать половину того, чем они пугают по телефону. В этом тексте разберём, когда молчание — нормальный способ защитить себя, а когда вы просто загоняете проблему глубже.

Для начала важно понять, кто именно вам звонит. Это может быть:

Сотрудник банка, у которого вы взяли кредит.

Коллекторское агентство, которое работает по договору с банком.

Компания, которая выкупила ваш долг и теперь сама стала кредитором.

С точки зрения закона все они — взыскатели, но именно коллекторы попадают под жёсткие ограничения. Им нельзя звонить, писать и приезжать как угодно и когда угодно. Есть режим по времени, по частоте контактов, запрещены угрозы, давление, разглашение информации третьим лицам. То есть да, коллекторы не имеют права вести себя так, как они любят об этом рассказывать в страшилках.

Но одно дело — их поведение. Совсем другое — сам долг, который никуда не исчезает только потому, что вы не берёте трубку.

С точки зрения психики игнор часто даёт краткосрочное облегчение: телефон перестаёт быть источником паники, можно спокойно жить хотя бы пару дней. Но в юридической реальности одновременно происходит следующее.

Взыскатель понимает, что по телефону с вами договориться не получится.

У него остаются два законных инструмента: суд и приставы.

Чем дольше вы молчите, тем выше шанс, что следующим этапом будет повестка, а не «добрый коллектор».

То есть игнор звонков и сообщений сам по себе не является нарушением — вы имеете полное право не общаться. Но тогда вы почти наверняка ускоряете переход истории из «давайте договоримся» в «давайте взыщем через суд».

Есть ситуации, когда спокойно не брать трубку — абсолютно здоровая реакция.

Например:

Вам звонят с неизвестных номеров по десять раз в день, не представляются нормально, хамят, давят, угрожают. В этом нет смысла, это не переговоры, а психологическое давление. Игнор — нормальная граница.

Вы уже приняли решение идти в законную процедуру — реструктуризацию или банкротство, и готовите документы. На этом этапе бессмысленно каждый раз объяснять, что денег всё равно нет.

Вы фиксируете нарушения закона со стороны коллекторов и собираетесь жаловаться. Тогда важно не «залипать» в разговор, а либо чётко отказывать в общении, либо вообще не выходить на контакт и работать через письменные заявления.

По-человечески: если общение ничего вам не даёт, а только портит нервы, — вы не обязаны его продолжать. Важно лишь понимать, что долг от этого никуда не девается.

Бывает и наоборот: человек всё игнорирует, а потом удивляется, что у него арестован счёт и удерживают половину зарплаты.

Опасные моменты такие.

Вы игнорируете официальные письма и повестки. По телефону можете не говорить, но письма из суда, от приставов, из банка открывать нужно. Там сроки, решения, возможности подать возражения. Пропустили — получите решение без вашего участия.

Вы сами не знаете, на какой стадии долг. Пока это просто просрочка — одно дело. Когда уже есть судебный приказ или решение, игнор превращается в проигранный процесс.

Вы не пользуетесь своими правами. Можно оспорить судебный приказ, заявить ходатайство, уменьшить неустойки, заключить мировое, списать часть долгов через банкротство. Но для этого нужно хотя бы знать, что происходит.

Проще говоря, игнор звонков — окей. Игнор писем и документов — почти всегда вред.

Сухая, но важная часть, без которой всё остальное — теория. Коллекторы не могут:

Звонить и писать вам в любое время суток. Есть ограничение по часам и количеству контактов.

Разглашать информацию о долге вашим родственникам, соседям, работодателю, если вы прямо не давали согласие.

Приходить домой без вашего согласия и уж тем более пытаться «описать имущество».

Угрожать, давить, оскорблять, пугать уголовными делами и «выездными бригадами».

Представляться приставами, полицией, прокурорами, если это не так.

За всё это предусмотрена ответственность, вплоть до запрета работать на рынке взыскания. Но в реальности многие коллекторы рассчитывают, что вы не знаете своих прав и будете бояться их громких слов.

Если не хотите превращать жизнь в бесконечный хорор с незнакомых номеров, но и в песок голову не готовы прятать, можно выстроить простой алгоритм.

Решите для себя, через какие каналы вы готовы общаться. Например: только письменно или только через мессенджер, без звонков. Это ваше право.

При телефонном контакте спокойно просите представиться, назвать организацию, основание долга, номер договора. Если этого не делают — разговор можно завершать.

Один раз внятно озвучьте свою позицию: «Сумму не тяну, готов решать вопрос через суд/реструктуризацию/банкротство. По телефону обсуждать не буду».

Фиксируйте нарушения: запись разговоров, скриншоты сообщений, номера телефонов. Это потом можно приложить к жалобе в ФССП, ЦБ или прокуратуру.

Так вы не превращаетесь в жертву, но и не сжигаете нервы на бессмысленные перепалки.

Если звонки уже достали, сроков и сумм вы не понимаете, а просрочек несколько, — самый трезвый шаг не пытаться победить телефоном, а показать свою ситуацию специалисту.

В момент, когда:

Долгов объективно больше, чем вы можете выплатить за несколько лет.

Идут суды, приставы, удержания из зарплаты.

Звонят уже даже не банки, а третьи и четвёртые «правопреемники».

Разговоры с коллекторами — это борьба с симптомом, а не с причиной. На этом этапе имеет смысл считать варианты: переговоры, реструктуризация, мировое соглашение, банкротство.

Игнорировать коллекторов — иногда нормальная человеческая защита, особенно когда по ту сторону трубки сидит неадекват. Но важно честно признать: игнор — это не стратегия выхода из долгов, а просто временная броня для нервной системы.

Если вы понимаете, что ситуация вышла из-под контроля, лучше один раз осознанно разобраться с долгами и перестать жить в режиме «сегодня трубку взял — завтра нет», чем годами прятаться от звонков и ждать, когда придёт уже не коллектор, а пристав.

С уважением, Кирилл Горин, финансовый управляющий и эксперт по банкротству физических лиц.

Меня зовут Кирилл Горин, я — арбитражный управляющий и много лет разбираю истории с долгами и коллекторами. Почти каждый день слышу фразу: «Но ведь коллекторы не имеют права писать в Telegram и WhatsApp, это же незаконно, да?» — и дальше человек показывает гору сообщений с угрозами и голосовыми на полминуты. Давайте разберёмся по-честному, что им разрешает закон, где они уже перебарщивают и как с этим всем жить, не сходя с ума.

Короткий ответ: да, писать в мессенджеры им в принципе можно, если вы давали согласие на связь по этому номеру и в договоре не прописано обратное.

Закон о коллекторах позволяет взыскателям общаться с должником не только по телефону и при личных встречах, но и через текстовые и голосовые сообщения по сетям связи. Под это спокойно подпадают SMS, Telegram, WhatsApp, Viber и другие мессенджеры.

Но есть важные нюансы.

Обычно согласие на использование телефона и мессенджеров вы даёте ещё при оформлении кредита или займа, подписывая договор.

Все ограничения по частоте и времени контактов распространяются и на мессенджеры, а не только на звонки.

То есть сам по себе факт сообщения от коллектора в Telegram — не автоматически нарушение. Вопрос в том, как часто, в каком тоне и кому именно они пишут.

Законом коллектору разрешено.

Писать вам как должнику в мессенджеры, SMS, на электронную почту, но только с соблюдением ограничений по времени и частоте сообщений.

Представляться, указывать, кому и сколько вы должны, предлагать варианты оплаты или реструктуризации долга.

Вести переписку в нормальном деловом тоне без мата, угроз и унижений.

А вот что запрещено делать, даже если это «всего лишь сообщения».

Угрожать жизни, здоровью, имуществу, «посадить», «забрать детей» и тому подобным.

Писать вашим родственникам, друзьям, коллегам, в общие чаты дома или работы и сливать туда информацию о долге.

Спамить ночью и в нерабочее время, заваливать десятками сообщений, создавая психологическое давление.

За такие вещи коллектора уже можно привлекать к ответственности.

Для общения с должником законом установлены лимиты, и они касаются не только звонков, но и сообщений.

В общих чертах правила такие.

Не более двух сообщений в сутки.

Не более четырёх сообщений в неделю.

Не более шестнадцати сообщений в месяц.

Если вы сами активно отвечаете и провоцируете длинную переписку, формально диалог может растягиваться. Но поток из десятков однотипных сообщений каждый день — это уже не «общение», а нарушение ограничений.

На практике нарушения почти всегда похожи друг на друга.

Ночью с неизвестного номера прилетает «Вы в чёрном списке системы. Срочно свяжитесь, иначе к вам выедет группа».

Через день появляется чат с «юридическим отделом», где уже обещают «арест имущества», «уголовную статью» и прочий набор страшилок.

Если игнорируете, подключают родственников и коллег: сообщения маме, сестре, в общий чат подъезда или рабочего коллектива.

Вот здесь как раз и проходит граница: писать вам по долгу в целом можно, а вот давить на третьих лиц и пугать — уже нельзя.

Лучше действовать не на эмоциях, а по понятному плану.

Зафиксировать переписку. Сделать скриншоты чатов, сохранить голосовые, не удалять сообщения.

Один раз спокойно запросить полные данные. Попросить указать ФИО, организацию, основание долга и реквизиты договора.

Понять, кто перед вами. Действующий кредитор, коллектор из реестра или просто «левый юрцентр», который ни на что не имеет права.

Ограничить общение. Если сообщения откровенно спамные или с угрозами, добавить номер в чёрный список в самом мессенджере.

Важно помнить, что блокировка номера не отменяет долг, если он есть по документам, но защищает вас от лишнего психологического давления.

Если переписка выходит за рамки нормального общения, терпеть не нужно.

Повод для жалобы есть, когда.

Появляются прямые угрозы расправы, порчи имущества, «приезда группы» и подобные формулировки.

Сообщения приходят ночью, рано утром, в выходные, несмотря на ваши просьбы так не делать.

Давление оказывается на третьих лиц. Родственников, коллег, соседей, чат дома или работы.

Используются оскорбления, мат, попытки унизить и «додавить» вас до оплаты.

В таких случаях можно.

Подать жалобу в контролирующий орган, который ведёт реестр коллекторских агентств и следит за соблюдением закона.

Написать заявление в полицию, если угрозы выглядят серьёзно или связаны с насилием и порчей имущества.

Параллельно обсудить с юристом сам долг и стратегию: от переговоров до банкротства, если ситуация зашла далеко.

На злость легко наделать того, что потом обернётся проблемой уже для вас.

Не стоит.

Отправлять в ответ фотографии паспорта, банковские реквизиты, данные карт, контакты родственников «для уточнения личности».

Угрожать коллекторам насилием, «связями» или встречными незаконными действиями. Скрины ваших угроз могут использовать против вас.

Соглашаться по переписке на сомнительные схемы. Например, «возьмите новый кредит, закройте старый долг, а там посмотрим».

Любое эмоциональное решение в чате почти всегда играет не в вашу пользу.

Реальность такая.

Писать вам в Telegram и WhatsApp по долгу коллекторы в принципе имеют право, если соблюдают закон.

Превращать вашу жизнь в кошмар бесконечными угрозами, ночным спамом и подключением родственников они не имеют права.

Вы можете и должны защищаться. Фиксировать нарушения, блокировать нарушителей, жаловаться и параллельно решать саму причину их появления — ваши долги.

Если сообщения от взыскателей стали частью повседневной жизни, это сигнал не только про «надо заблокировать чат», но и про то, что финансовую ситуацию пора разбирать системно. Иногда это переговоры и реструктуризация, иногда — уже банкротство. В любом случае, переписка в мессенджере — это только следствие, а причина сидит в цифрах и договорах, а не в Telegram.

Меня зовут Кирилл Горин, я — арбитражный управляющий и эксперт по банкротству физических лиц. В своём блоге я уже разбирал, что коллекторы не имеют права делать по закону, и какие действия сразу превращают «службу взыскания» в обычных вымогателей. Здесь соберу это в формате понятной инструкции: как понять, кто к вам звонит — легальное агентство, работающее по 230-ФЗ, или люди, которым самое место в сводках МВД.

С 2017 года коллекторская деятельность в России регулируется отдельным законом — 230-ФЗ. Он говорит:

Взыскивать долги у физлиц могут либо банки и МФО, либо профессиональные коллекторские организации, которые включены в госреестр ФССП.

Для этих организаций жёстко прописаны способы общения с должником, ограничения по времени, частоте контактов, запреты на угрозы и давление.

Нормальная коллекторская компания больше похожа на злого, но юридически грамотного «клиент-менеджера»: неприятно, но предсказуемо. Чёрные коллекторы — это когда включаются угрозы, давление на детей и родственников, сливы в соцсети и другое уголовное творчество.

Первое, что имеет смысл делать, когда вам звонят «с коллекторского агентства», — перестать оправдываться и начать задавать вопросы.

Минимальный чек-лист.

Спрашиваете название агентства и Ф.И.О. сотрудника. Легальная компания эти данные не прячет и называет их спокойно, без «мы из отдела взыскания, какая разница».

Узнаёте, чьё именно они представляют требование: банк, МФО, телеком-оператора и т.п., по какому договору и на какую сумму. Нормальные коллекторы всё это знают, а не ограничиваются «у вас долг, платите».

Проверяете агентство в госреестре ФССП: если его там нет, это уже тревожный звоночек — профессиональный взыскатель обязан быть в этом списке.

Смотрите, пришло ли официальное уведомление от вашего кредитора о привлечении коллектора (банк обязан уведомить, а не просто «передать вас куда-то»).

Если на вопрос «в каком вы реестре и как вас проверить» вам хамят, бросают трубку или начинают давить — это уже очень характерный маркер не самых законопослушных ребят.

Легальные коллекторы тоже не ангелы, но их поведение жёстко ограничено 230-ФЗ. Если очень коротко: да, звонить и писать они могут, но по правилам.

По закону им разрешено:

Звонить вам ограниченное количество раз: не больше одного телефонного разговора в день, двух в неделю и восьми в месяц.

Встречаться лично — не чаще одного раза в неделю, причём по месту, которое не нарушает вашу частную жизнь (условно, не устраивать засаду под дверью в 23:00).

Общаться по мессенджерам и электронной почте, если вы сами эти каналы не запретили.

А вот что прямо запрещено и закон называет нарушением:

Звонить ночью и рано утром (по общему правилу — с 22:00 до 8:00 по будням и с 20:00 до 9:00 по выходным).

Угрожать здоровью, жизни, имуществу, «посадить», «забрать детей», «выкинуть вещи» и т.п.

Портить имущество, рисовать надписи на двери, кидать листовки соседям.

Раскрывать ваш долг третьим лицам без согласия: родителям, коллегам, соседям, одноклассникам ребёнка.

Любая из этих историй — уже не про «строгий звонок коллектора», а про нарушение закона с перспективой для самой компании или её «сотрудников» получить проблемы от ФССП и полиции.

Есть типичные паттерны поведения, по которым человек без юридического образования сразу поймёт: это не про взыскание, а про откровенное вымогательство.

Обратите внимание, если:

Вам сразу начинают говорить про «уголовку», «уголовное дело», «наряд уже выехал» — при этом долг обычный, гражданский, по кредиту или займу.

Упоминают детей, родителей, работодателя: «позвоним директору», «вывесим на доску позора», «ребёнку в школе расскажем, какой у него папа/мама».

Угрожают «выездной группой», описанием имущества, «выселением» — при том, что у них на руках нет ни одного исполнительного листа и решения суда.

Звонят десятки раз в день с разных номеров, в том числе ночью, бомбят автодозвоном, используют грубую нецензурную лексику.

Это уже не просто «неприятные звонки», а набор признаков, с которыми нужно идти к приставам, в прокуратуру и полицию, а не пытаться «объяснить, что вы не отказываетесь платить».

Алгоритм примерно такой:

Перестать оправдываться по телефону. Кратко уточнили, кто звонит, из какой организации, на каком основании — и дальше не впадаете в объяснения «у меня тяжёлая ситуация».

Записывать разговоры, сохранять СМС, мессенджеры, скринить угрозы. Без доказательств всё это останется «вам показалось».

Проверить, есть ли агентство в реестре ФССП, и есть ли у вас вообще долг перед тем кредитором, на которого они ссылаются. Иногда «коллекторы» просто стреляют по базе старых утечек.

Написать жалобу в ФССП, если агентство легальное, но нарушает закон (частые звонки, угрозы, разглашение). Для этого как раз нужны записи разговоров и скрины.

Подать заявление в полицию, если есть прямые угрозы жизни, здоровью, имуществу или фактические действия (поджоги, порча имущества, проникновение в жильё).

Параллельно с этим имеет смысл заняться самим долгом: разобраться в сумме, документах, сроках, возможно — обсудить с юристом реструктуризацию или банкротство, если ситуация совсем тяжёлая. Нормальные коллекторы гораздо спокойнее разговаривают с должником, который действует по закону, чем с тем, кто просто кивает и боится.

Фильтр такой:

Легальное агентство: представляются, называют кредитора и сумму, не прячут своё название, укладываются в рамки 230-ФЗ, максимум — неприятно давят фактами.

Чёрные коллекторы: анонимность, угрозы, давление на детей и родственников, «уголовка», «выездные группы» и рассказы про «сейчас всё из дома вывезем».

Коллекторы живут за счёт страха и незнания. Чем лучше вы понимаете, что им можно и нельзя по закону, тем быстрее разговор из «я вас умоляю» превращается в спокойное «пишите официально, будем разбираться по документам».

Если у вас есть долг — это проблема, но не приговор. Чёрные коллекторы — это уже отдельная проблема, и решать её надо другими инструментами: жалобами, заявлениями и, при необходимости, банкротством, а не переводами «хотя бы чего-нибудь, чтобы только отстали».

С уважением, Кирилл Горин, финансовый управляющий и юрист по банкротству физических лиц.

(прошу не писать про финансовую грамотность и что необходимо было решать раньше)

Дело в том, что в банке был кредит и кредитная карта. Далее в связи с пропуском платежей и игнорирования с моей стороны, банк подал в суд. Было вынесено решение и приставы начали с меня взыскивать. В это же время, по каким то обстоятельствам, банк продал тот же долг коллекторам.

В этом году приставам было все выплачено, но коллекторы просят вернуть тот же долг и начисляют проценты. В НБКИ есть долг от коллекторов.

Ранее отправляла письма в банк, коллекторам и НБКИ. Ответ был получен от банка и от НБКИ. Банк пишет, что у меня лапки и ваш долг был передан другой организации. Бюро кредитных историй ответил, что не смогли связаться с коллекторами для подтверждения или опровержения информации.

Здесь вопрос, если пойду в суд, то такие дела по большей части выигрываются или придется договариваться с коллекторами и выплачивать какую то сумму?