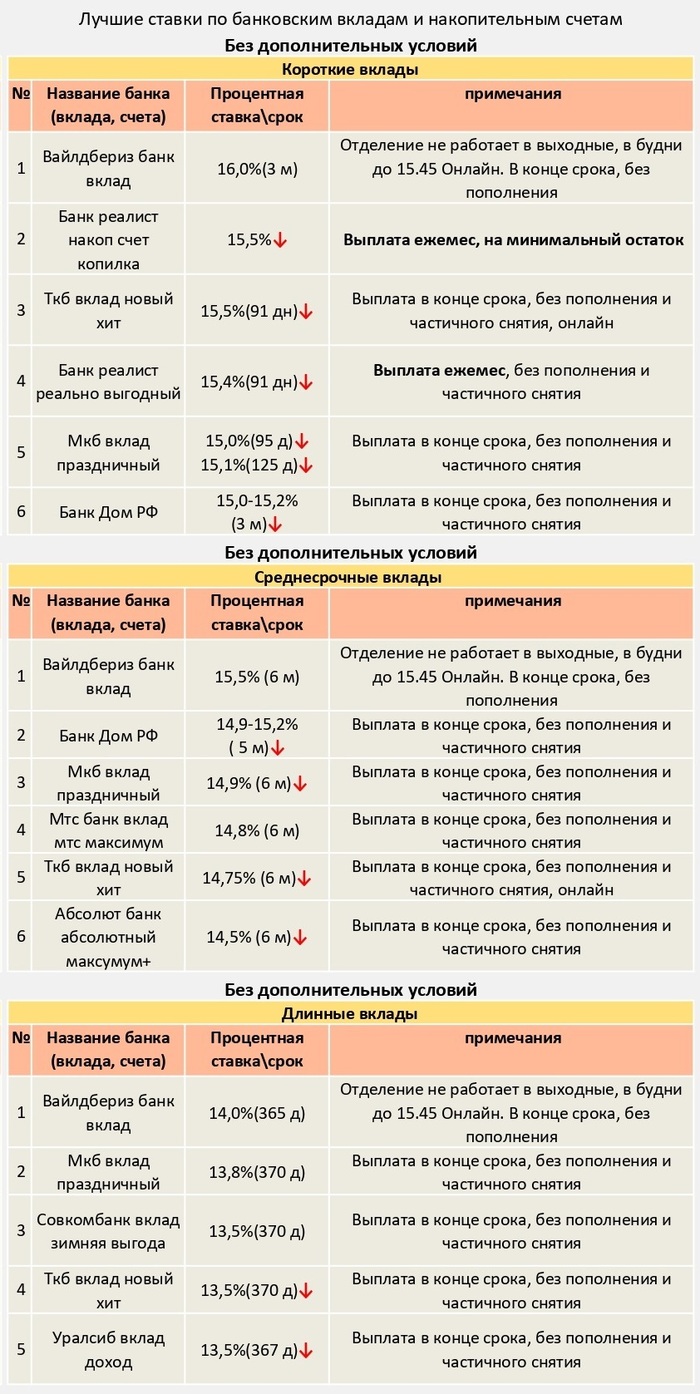

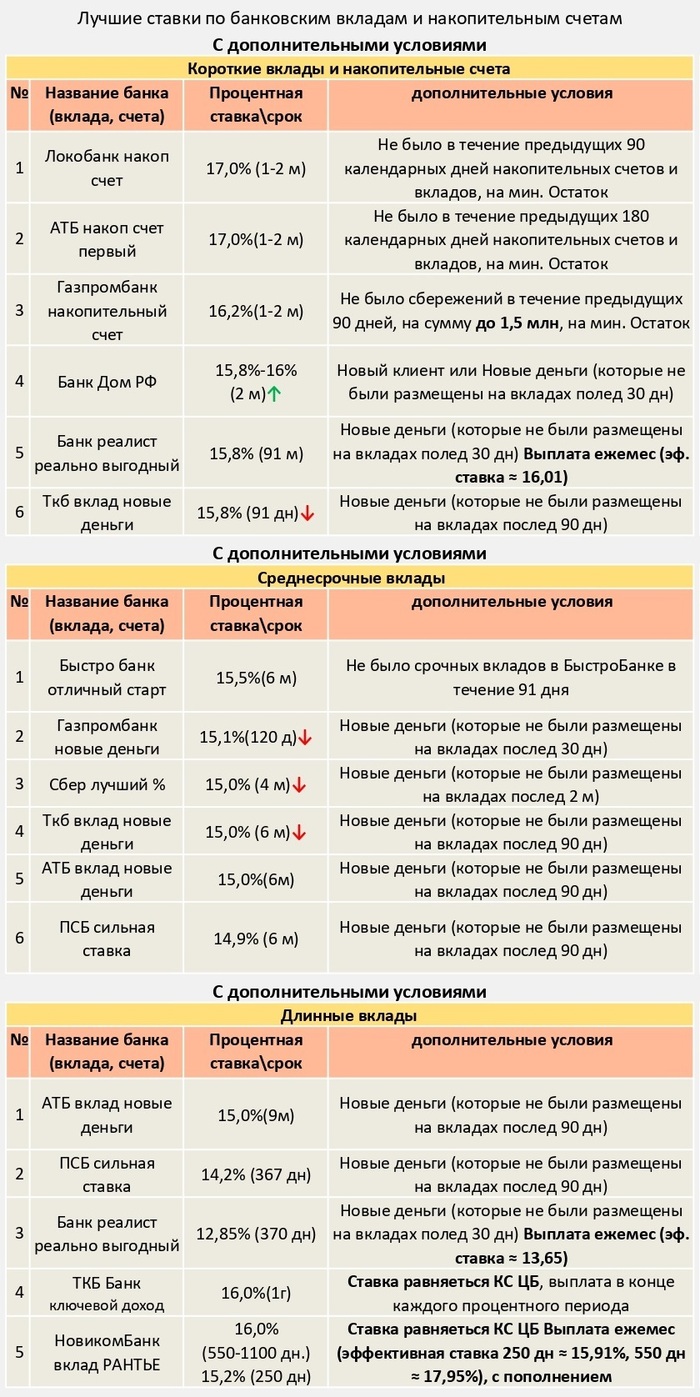

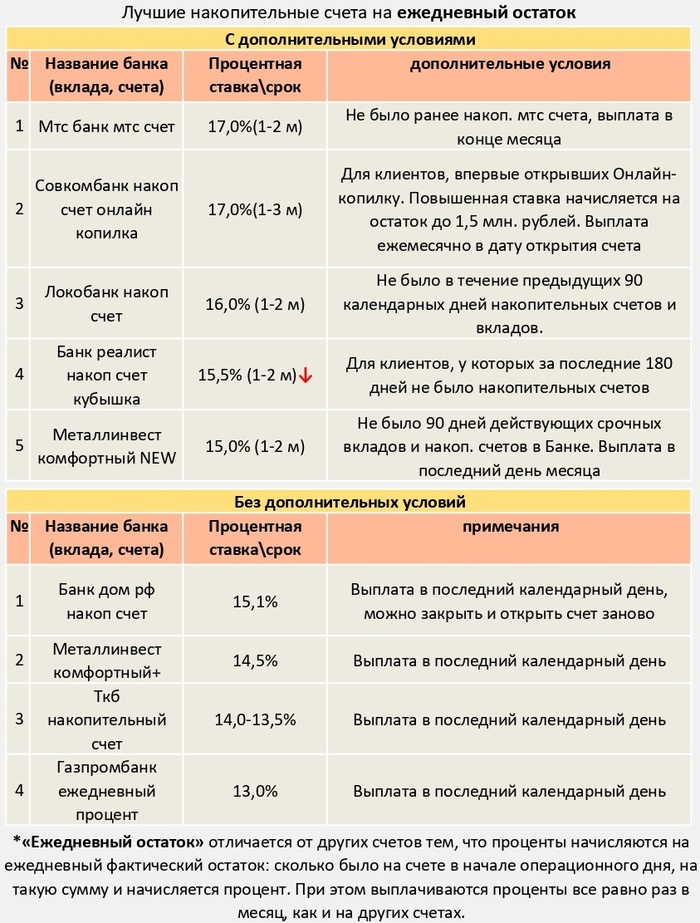

ТОП Вкладов и накопительных счетов с 27.01.2026

Всем привет! Продолжаю публикацию интересных предложений по банковским вкладам и накопительным счетам.

Ссылка на источник

Показать полностью

3

Всем привет! Продолжаю публикацию интересных предложений по банковским вкладам и накопительным счетам.

Ссылка на источник

За весь 2025 год ОФЗ принесли инвесторам 22,2% с учётом купонов. Учитывая, что ключевая ставка всё ещё высокая, а цикл снижения не закончен, считаю, что ОФЗ — одна из ключевых идей для инвестиций в долговой рынок в текущем году. Государственные облигации вырастут в случае достижения мирной сделки в украинском конфликте и при этом выиграют от снижения ключевой ставки.

В 2026 году ключевым фактором для всех классов активов станет траектория снижения ключевой ставки Банка России. Падение КС до 12-13% — это прямой сигнал к покупке длинных ОФЗ. Такие облигации способны принести инвестору свыше 30%.

📍 Возьмем для примера ОФЗ 26230: Сейчас его можно купить с доходностью к погашению 14,73%. Если рыночная доходность упадет до 12%, цена вырастет примерно на 20%. Плюс купоны дадут еще около 7% — в сумме получаем почти 30% прибыли. И это не оптимистичный, а вполне реалистичный прогноз.

Согласитесь, не так и мало — заработать значительно выше банковского депозита на самом надёжном инструменте.

📍 Актуальная подборка: Самые доходные выпуски ОФЗ. Пришло ли время для покупки?

Рынок предоставляет сейчас редкое сочетание надежности и потенциала роста: ОФЗ, которые продаются сильно дешевле своей номинальной стоимости. Покупка таких облигаций — это ставка на переоценку при снижении ключевой ставки.

Подборка ОФЗ под снижение ключевой ставки:

📍 ОФЗ 26238 $SU26238RMFS4

• Доходность: 14,11%

• Погашение: 15.05.2041

• Купон: 35,40₽ - 7,1%

• Месяцы выплат: Май, Декабрь

• Цена ниже номинала: 58,35%

📍 ОФЗ 26230 $SU26230RMFS1

• Доходность: 14,73%

• Погашение: 16.03.2039

• Купон: 38,39₽ - 7,7%

• Месяцы выплат: Март, Сентябрь

• Цена ниже номинала: 61,63%

📍 ОФЗ 26240 $SU26240RMFS0

• Доходность: 14,51%

• Погашение: 30.07.2036

• Купон: 34,90₽ - 7%

• Месяцы выплат: Февраль, Август

• Цена ниже номинала: 61,98%

📍 ОФЗ 26233 $SU26233RMFS5

• Доходность: 14,76%

• Погашение: 18.07.2035

• Купон: 30,42₽ - 6,1%

• Месяцы выплат: Январь, Июль

• Цена ниже номинала: 58,32%

📍 ОФЗ 26225 $SU26225RMFS1

• Доходность: 14,95%

• Погашение: 10.05.2034

• Купон: 36,15₽ - 7,25%

• Месяцы выплат: Май, Ноябрь

• Цена ниже номинала: 65,91%

Таким образом, инвестор решает две задачи сразу: закрепляет привлекательную годовую доходность на весь срок жизни облигации и получает возможность дополнительного заработка на курсовом росте, продолжая собирать купонный доход. Всех благодарю за прочтение и поддержку постов.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией

Что самое приятное в инвестировании? Не сдохнуть до момента начала трат Видеть его плоды! Лично мне доставляет особое инвесторское удовольствие получать уведомления о зачислении на счёт дивидендов и купонов.

В этот момент по-настоящему осознаёшь, что больше не зависишь только лишь от одной инженерной зарплаты и своего работодателя. Моя цель — полная финансовая свобода, и я к ней последовательно стремлюсь уже 18 лет.

✅Сегодня подведу итоги ушедшего 2025 года в части денежного «выхлопа» от своих инвестиций. Ведь, по сути, не так важен сам размер капитала, как генерируемый им регулярный денежный поток, который мы можем потратить по своему усмотрению.

Подпишитесь на телеграм, чтобы отслеживать весь мой путь к полностью пассивному доходу. Или наоборот — чтобы увидеть, как я навернусь со всей дури и сойду с дистанции.

Я уже несколько лет придерживаюсь классической стратегии диверсификации активов, которая также известна как Asset Allocation. Хотя я осознанно формирую капитал с 2008 года, так было не всегда: например до 2014 г. мои сбережения состояли в основном из депозитов (рублевых и валютных), а с 2014 по 2019 г. — из физической недвижимости в СПб.

💼Сейчас в моем портфеле, кроме недвижимости — депозиты и накопительные счета (в т.ч. валютные), ОФЗ, корпоративные облигации, российские акции, БПИФы, биржевое золото и серебро. За рамками традиционных инструментов — небольшой криптопортфель, который я постепенно формировал с 2017 г.

В течение 2025 года я внес извне на брокерские счета плюс реинвестировал суммарно 3,9 млн ₽. В эту сумму входят все пополнения, а также проценты по вкладам и полученные купоны и дивиденды, которые я тоже реинвестировал. Подробно об этом рассказал в этом посте.

В течение всего прошлого года я подкармливал кэшем свои брокерские счета и ИИС, покупал активы и вел ежемесячный учет чистого денежного потока с биржи (купонов и дивидендов). Результаты получились такие:

● Январь 2025 — 29 144 ₽

● Февраль 2025 — 27 749 ₽

● Март 2025 — 33 206 ₽

● Апрель 2025 — 25 800 ₽

● Май 2025 — 44 591 ₽

● Июнь 2025 — 64 042 ₽

● Июль 2025 — 69 855 ₽

● Август 2025 — 92 206 ₽

● Сентябрь 2025 — 41 485 ₽

● Октябрь 2025 — 50 925 ₽

● Ноябрь 2025 — 39 957 ₽

● Декабрь 2025 — 47 896 ₽

📊Самым «грустным» месяцем с точки зрения купонно-дивидендной зарплаты оказался апрель (25 800 ₽), самым хлебным — август (92 206 ₽).

Как и полагается по сезону, именно в августе был собран максимальный «урожай» — ведь на него пришлась кульминация мощного дивидендного сезона.

Во второй половине года денежный поток серьезно подрос по сравнению с первыми месяцами, что логично — ведь весь год я регулярно наращивал количество активов на счетах.

❌Тем не менее, круглой психологической отметки в 100 тыс. ₽ денежного потока ни в одном месяце пока достичь не удалось. Возможно, получится это сделать в 2026 году.

Мем на злобу дня из Интернета

💰Всего за 12 месяцев 2025 я получил накопленным итогом 566 856 ₽ купонами и дивидендами уже после вычета налогов. Таким образом, мой среднемесячный «чистый» пассивный доход на бирже в 2025 г. — 47 238 ₽.

Ровно год назад я подводил такие же итоги 2024 года. По результатам 2024 среднемесячный биржевой денежный поток был равен 25 131 ₽. Получается, рост «биржевой зарплаты» год к году составил +88%.

Отличный результат! Хотя, наверное, могло быть и лучше.

⛔В январе 2025 я поставил себе цель на 2025 год — удвоить кэшфлоу с фондового рынка, т.е. получать не менее 50К ₽ в среднем ежемесячно. Получается, этой амбициозной цели достичь НЕ получилось, хотя я был к ней довольно близок.

С 1 января 2026 года общероссийский МРОТ составляет 27 093 ₽ (в Москве 32 916 ₽), а средний размер пенсии вырос до 27 117 ₽. Медианная зарплата по данным СберИндекса на середину 2025 г. — 66 200 ₽ до уплаты налогов (57 500 ₽ «чистыми»).

Получается, московский МРОТ я уже переплюнул, а вот до медианной зарплаты моим «пассивным» фондовым поступлениям ещё далеко.

Некоторые люди сдают бабушкину однушку в Москве и получают гораздо больше пассивного дохода, чем у меня получилось создать за 18 лет дисциплины и изнуряющего труда🤷♂️

📈Но ещё раз подчеркну, что в этой статистике я принимаю во внимание только биржевой доход в виде капающего кэша. Проценты с вкладов, «бумажный» рост акций и переоценку тела облигаций я не учитываю — это отдельные статьи прибытка.

🎯Цель на 2026 год — получить не менее 60К ₽ в среднем ежемесячно. Цель амбициозная, и далеко не факт что её получится достичь (с учётом того, что значительную часть пополнений я направляю в БПИФы без денежного потока), но я буду к этому стремиться.

Мечты нет, есть цель - сгладить т.н. уровень потребления в активном возрасте и позднее. Так что скорее не "коплю", а "отправляю посылки" себе и своей семье в будущее.

👴На пенсию от государства, к сожалению, не рассчитываю. Хотя и отдаю ежегодно очень много налогов. Но почти уверен, что к моменту моего выхода на пенсию либо пенсионный возраст поднимут до каких-нибудь 95 лет, либо все пенсионные накопления полностью обесценятся. Ведь пенсионеров будет становиться всё больше, а работающих людей - всё меньше.

А также у меня есть родные с определенными трудностями со здоровьем, которые в некоторой степени уже финансово зависят от меня, а дальше эта зависимость и, соответственно, необходимый денежный поток будет скорее всего только увеличиваться.

👉Подписывайтесь на мой телеграм про инвестиции, акции и финансы в целом — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

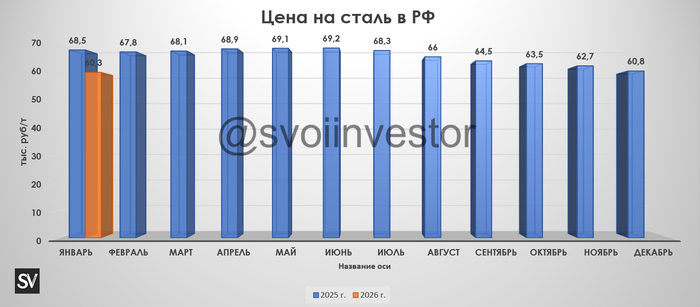

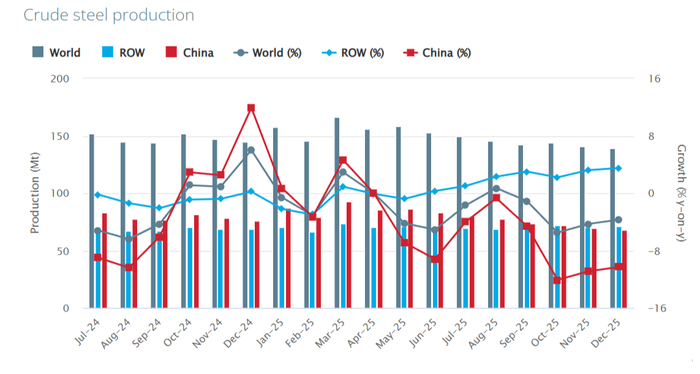

🏭 По данным WSA, в декабре 2025 г. было произведено 139,6 млн тонн стали (-3,7% г/г), месяцем ранее — 140,1 млн тонн стали (-4,6% г/г). По итогам 2025 г. — 1803,8 млн тонн (-2% г/г). Флагман сталелитейщиков (как по производству, так и по потреблению, поэтому от спроса Китая многое зависит) — Китай (48,9% от общего выпуска продукции) произвёл 68,2 млн тонн (-10,3% г/г), Поднебесная в 2025 г. потянула вниз всемирное производство (аналитики S&P Global прогнозировали, что производство стали в Китае в 2025 г. должно было сократиться на 1% г/г, но вышло -4,4%), а из топ-10 производителей больше половины в минусе.

🇷🇺 Как обстоят дела с выпуском стали в России? В декабре было выпущено 5,8 млн тонн (-4,4% г/г), месяцем ранее — 5,2 млн тонн (-6,6% г/г). По итогам 2025 г. — 67,8 млн тонн (-4,5% г/г). Выпуск стали падает 21 месяц подряд, во многом сказываются дорогие кредиты (ставка 16%), замедляющееся строительство (спрос снизился как внутренний, так и внешний), перестроение логистики, крепкий ₽, санкции, новые налоговые меры, низкая цена на сталь и ремонтные мероприятия на производствах. Всё это отражается в отчётах российских сталеваров:

🔩 ММК: из отчёта за III кв. 2025 г. нам известно, что OCF сократился — 19,2₽ млрд (-8,7% г/г), стоит отметить, что оборотный капитал принёс 8₽ млрд (часть запасов распродали, расчёт по дебиторке). С учётом сокращения CAPEXа — 21₽ млрд (-15,4% г/г), FCF оказался положительным 2,1₽ млрд (+0,9% г/г, до этого два квартала подряд был отрицательным). Если компания полностью будет придерживается див. политике (100% FCF), то за 9 месяцев 2025 г. акционерам достанется ничего (FCF отрицательный -2,6₽ млрд). Инвестиционная деятельность ММК в 2025 г. сокращается в связи с завершением реализации ключевых проектов, но, как мы видим, цена на сталь и сокращение доли в портфеле продаж премиальной продукции не дают FCF воспрянуть (скорее всего, положительным мы его к концу года не увидим).

🔩 Северсталь: отчёт за III кв. 2025 г. поведал нам, OCF в III кв. снизился до 42,4₽ млрд (-36,9% г/г), оборотный капитал вновь увеличился на значимые цифры +17,3₽ млрд (распродажа запасов на фоне запуска ДП №4 после остановки на кап. ремонт). CAPEX составил 40,2₽ млрд (+25,6% г/г), как итог, FCF составил 7,3₽ млрд (-82,5% г/г, 2 квартала подряд он положителен). СД Северстали рекомендовал не выплачивать дивиденды за III кв. 2025 г., что вполне логично из-за отрицательного за 9 месяцев FCF (-21,8₽ млрд). Известно, что инвестиции компании в 2025 г. составят 169₽ млрд (главный актив — ЧМК), это больше чем в 2024 г., про положительный FCF можно забыть, а значит про дивиденды тоже.

🔩 НЛМК отчёт за I п. 2025 г.: OCF снизился до 52,2₽ млрд (-51,8% г/г), повлияло снижение EBITDA. CAPEX подрос до 51₽ млрд (+12% г/г), как итог FCF уменьшился до 2,7₽ млрд (-96% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за I п. 2025 г. 0,45₽ на акцию (выплата смешная, но с учётом положения эмитента, то выплаты скорее всего не будет, потому что за 2024 г. ничего не заплатили).

📌 Конъюнктура внутреннего рынка для металлургов продолжает ухудшаться, статистические данные РЖД о погрузке чёрных металлов "кричат" о кризисе в отрасли. Правительство уже готовит меры поддержки — повышение экспортной пошлины на лом и смягчение нагрузки от уплаты акциза на жидкую сталь (компании просят добавить в пакет антикризисных мер заморозку железнодорожных тарифов). Глава Северстали рассказал, в этом году потребление металлопродукции в России сократилось примерно на 15%. На мировых рынках также сохраняется слабый спрос, а продолжающийся рост китайского экспорта оказывает дополнительное давление на экспортные цены на сталь.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Всего два месяца назад этот эмитент уже пытался зайти на рынок с той же историей. Тогда купон сбили с 20% до 18.85%. Чем закончится вторая попытка — увидим очень скоро. Предлагаю разобраться, чего стоит ждать от нового выпуска и не выгоднее ли купить уже торгующиеся бумаги.

ООО «реСтор» — мультибрендовая сеть магазинов техники и электроники, флагманский бренд — продукция Apple. Входит в группу компаний Inventive Retail Group.

Inventive Retail Group — оператор розничных сетей и интернет-магазинов в сегментах электроники, спорта, детских товаров и фэшн. Основные торговые сети компании: restore, Street Beat, Samsung, Xiaomi, Мир Кубиков, Hiker, Amazing Red, Unode50.

• Опыт на рынке: 18 лет.

• География: 468 магазинов в 36 городах России (на конец 2024 г.).

📍 Чтобы не попасть на дефолт, рекомендую прочитать:

📍 Параметры выпуска РеСтор 001Р-03:

• Рейтинг: А- (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем: 2 млрд рублей

• Срок обращения: 2 года

• Купон: не выше 20,00% годовых (YTM не выше 21,94% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 03 февраля 2026

• Дата размещения: 06 февраля 2026

Анализ финансового состояния эмитента осложнён значительной задержкой в предоставлении отчётности: Последний отчёт по МСФО был за 2022 год, а отчёт по РСБУ — за 2023 год.

📍 В качестве основного источника данных за 2024 год был взят отчёт рейтингового агентства АКРА:

• Выручка: около 77,2 млрд рублей (+16,3% г/г)

• EBITDA: 4,1 млрд рублей

• Чистая прибыль: 0,54 млрд рублей

• Капитал: 6,01 млрд рублей

• Чистый долг/EBITDA: примерно 2,6х, годом раннее было 3,5х

Увидеть актуальные цифры по компании, скорее всего, удастся только в июле 2026 года, когда рейтинговое агентство АКРА будет пересматривать текущий кредитный рейтинг эмитента. А сейчас приходится довольствоваться лишь прогнозными оценками от Т-Банка.

📍 Финансовые показатели за 2025 (прогноз):

• Выручка GMV – 73 млрд. (-6% г/г);

• EBITDA – 3,9 млрд. (-5% г/г);

• Рентабельность по EBITDA – 5%;

• Чистый долг / EBITDA – 1,9x.

Компания имеет в обращении единственный выпуск биржевых облигаций:

• реСтор 001Р-02 $RU000A10DMN0 Доходность к погашению: 20,27%. Купон: 18,85%. Текущая купонная доходность: 18,82% на 1 год 9 месяцев, ежемесячно.

📍 Что готов предложить нам рынок долга:

• Борец Капитал 001Р-03 $RU000A10DJ18 (19,09%) А- на 2 года 3 месяца

• Полипласт АО П02-БО-13 $RU000A10DZK8 (21,37%) А на 1 год 10 месяцев

• Село Зелёное Холдинг оббП02 $RU000A10DQ68 (18,68%) А на 1 год 10 месяцев

• Эталон Финанс 002P-04 $RU000A10DA74 (22,02%) А- на 1 год 9 месяцев

• Новые технологии 001Р-08 $RU000A10CMQ5 (19,25%) А- на 1 год 7 месяцев

• Аэрофьюэлз 002Р-05 $RU000A10C2E9 (21,21%) А на 1 год 5 месяцев

• Уральская кузница оббП01 $RU000A10C6M3 (19,91%) А- на 1 год 5 месяцев

Что по итогу: Компания предлагает доходность выше средней по рынку. Это выгодно отличает выпуск от других облигаций с похожим уровнем риска. Есть шанс заработать на росте цены бумаги, но только если итоговый процент по купону не окажется сильно занижен.

📍 Основные риски на поверхности: полное отсутствие прозрачности финансового состояния компании и её зависимость от «серых» поставок техники Apple, производитель которой свернул деятельность в России.

Заинтересуюсь предложением только при купоне не ниже 19,5%. Даже в этом случае рискну лишь небольшой частью депозита. Брокеры установили минимальную сумму участия в 1,4 млн рублей, а значит, покупка в моём случае возможна уже в момент листинга этого выпуска. Всех благодарю за внимание и поддержку постов.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией

🏠 Строительная компания ЛСР представила операционные результаты за IV квартал 2025 г. После прорывного III кв. (показатели заключённых контрактов в кв.м. и в млрд ₽ увеличились, подорожание квадратного метра продолжилось), не было сомнений, что во IV кв. тенденция продолжится. Помогли застройщику рассрочки (стоимость квадратного метра показывает рост: III кв. 2025 г. — 267,1₽ тыс. vs. IV кв. 2025 г. — 287,2₽ тыс.), смягчение ДКП (снижение ключевой ставки до 16%), также спрос поддержали новости об ужесточении условий Семейной ипотеки в 2026 году (количество льготных кредитов будет ограничено одним на семью). Давайте рассмотрим результаты IV квартала:

💬 Заключено новых контрактов: 289 тыс. кв. м (+63,3% г/г)

💬 Заключено новых контрактов: 83₽ млрд (+72,9% г/г)

💬 Средняя цена квадратного метра: 287,2₽ тыс. (+5,9% г/г)

За 2025 год:

💬 Заключено новых контрактов: 689 тыс. кв. м (+3,8% г/г)

💬 Заключено новых контрактов: 191₽ млрд (+17,2% г/г)

💬 Средняя цена квадратного метра: 277,2₽ тыс. (+12,9% г/г)

Рост стоимости квадратного метра происходит относительно прошлого года и квартала, была надежда, что рост будет стагнировать из-за отмены льготной ипотеки/видоизменении семейной и высокой ключевой ставки, но рассрочки сделали своё дело. Из этого отчёта убрали информацию о доли ипотеки и рассрочки в продажах, из прошлых отчётов известно, что доля заключённых контрактов с участием ипотечных средств составила 51% за III квартал (в III кв. 2024 г. — 59%) и 49% за 9 месяцев (о доле рассрочек, известно только за I кв. — 42%). Видимо перекос в сторону рассрочек существенный за год раз эмитент решил скрыть эти данные.

Ипотечные кредиты перетекли в рассрочку, но рассрочка эта от застройщиков и она в корне отличается от той к которой вы привыкли (равные платежи на весь срок поделённые на сумму приобретаемого товара):

⏺ Покупатель вносит на счёт застройщика первый взнос (он меньше, чем заградительные цифры от банка в размере 20-30% от стоимости жилья, около 5-10%). Пока идёт строительство дома он платит рассрочку без оформления ипотеки.

⏺ Так как график платежей рассчитывает строительная компания, то она заинтересована в клиентах, поэтому предлагает вносить примерно 1% от стоимости жилья, а не делит всю сумму на 1-3 года пока идёт стройка. То есть платежи получаются комфортными в первое время.

⏺ За несколько месяцев до ввода жилья в эксплуатацию, вам предлагают внести оставшеюся сумму или оформить ипотеку. То есть остаток суммы вы возвращаете уже банку. Деньги, которые вы вносили как платежи, становятся первым взносом.

А главное, что делает застройщик, это увеличивает стоимость жилья для такой рассрочки, поэтому квадратные метры так подорожали. Ещё один риск для покупателя, который выберет ипотеку после введения в эксплуатацию дома, что ключевая ставка останется на высоком уровне и платежи станут не подъёмными.

📌 Как мы видим ажиотаж в рассрочках продолжается (раз данные скрыли). К этому всему правительство задействовало различные смягчения и отмены комиссий, также власти продлили действующие уровни возмещения банкам на покупку квартиры до конца 2025 г., что поддержало спрос. Данные по РЖД за декабрь показывают, что застройщики не торопятся восстанавливать строительство (регулируют спрос). Отмечу, что рост по продажам в выручке мы увидим в лучшем случае через 2-3 года (примерно столько длится строительный цикл, поэтому данные контракты перенесутся на 2027-2028 гг.). В 2026 г. власти сократят возмещения банкам и ужесточат условия по Семейной ипотеке, видимо, уход в сторону рассрочке и различных акций будет ещё большим.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

К концу первого месяца 2026 года эмитенты постепенно раздупляются, выходят из зимней спячки и активно предлагают нам снова принять участие в размещениях их долговых инструментов.

Не всегда эти инструменты понятные и прозрачные — но на этот случай у вас есть я! Как обычно, пилю свой авторский разбор на предстоящие размещения этой недели. Сегодня «прожарим» сразу 2 выпуска — от Газпромнефти и от Яндекса (или не от Яндекса?💁♂️).

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

● Название: ГазпрНф-005P-04R

● Номинал: 1000 ₽

● Объем: определится позднее

● Купон до: КС+170 б.п.

● Выплаты: 12 раз в год

● Срок: 3 года (1080 дней)

● Оферта: нет

● Амортизация: нет

● Выпуск для всех

⭐Кредитный рейтинг: AAA «стабильный» от АКРА (апрель 2025) и ЭкспертРА (июнь 2025) — наивысший.

👉Организаторы: Газпромбанк, Банк ДОМ.РФ, ИК ВЕЛЕС Капитал, МКБ.

⏳Сбор заявок — 26 января, размещение — 28 января 2026.

🛢️Газпром нефть — одна из крупнейших вертикально интегрированных нефтяных компаний России. Владеет более 1,5 тыс. АЗС под собственным брендом. 95,7% акций Газпромнефти принадлежит ПАО «Газпром».

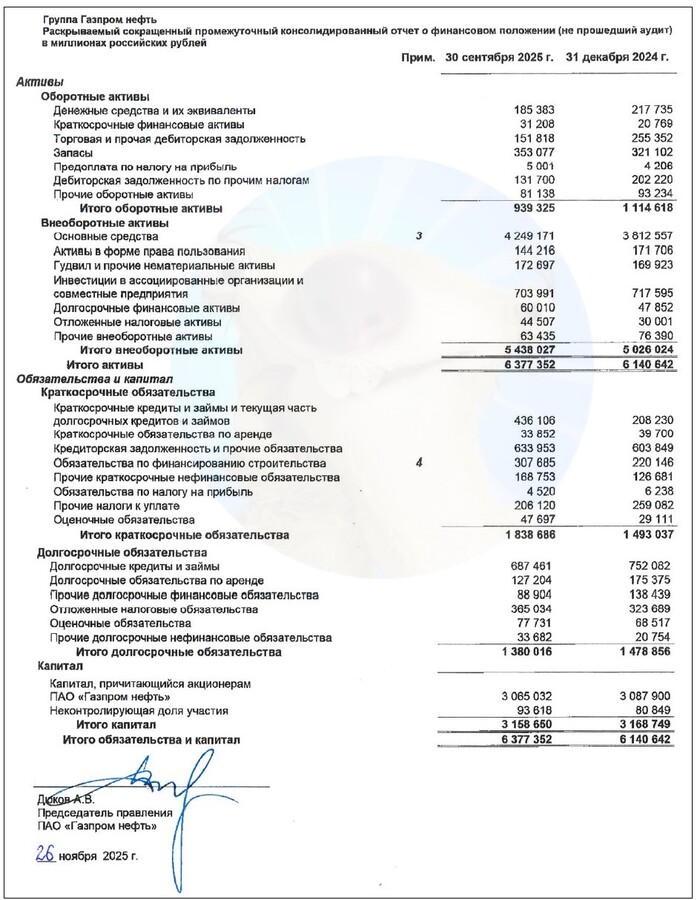

📊Фин. результаты по МСФО за 9М2025:

● Выручка: 2,703 трлн ₽ (-11% г/г)

● Скорр. EBITDA: 789 млрд ₽

● Чистая прибыль: 234 млрд ₽ (-37,6% г/г)

● Собств. капитал: 3,159 трлн ₽ (-0,3% за 9 мес.)

● Денежные средства: 185 млрд ₽ (-14,8% за 9 мес.)

● Чистый долг/EBITDA LTM: 0,93х

Источник: отчет ПАО «Газпром нефть» по МСФО за 9 мес. 2025

● Название: СплитФ-01-ПВ2 (Яндекс Финтех 3)

● Банк-оригинатор: АО «Яндекс Банк»

● Номинальный объем: до 4,5 млрд ₽

● Залоговое обеспечение: до 5,77 млрд ₽

● Ориентир купона: до 17,5% (YTC до 18,95%)

● Выплаты: 12 раз в год

● Револьверный период: 1 год

● Предельная дата погашения: 30.01.2030*

● Расчетная дюрация — 1,24 года.

● Выпуск для всех

❗Оферта: колл-опцион 30.12.2027

❗Амортизация: начнётся после 13-ого расчетного периода – 02.03.2027.

*Эмитент имеет право погасить облигацию досрочно в любую дату выплаты купона, если непогашенная стоимость стала меньше 10% от номинала.

⭐Рейтинг выпуска: AAA.sf от АКРА (январь 2026) и ЭкспертРА (декабрь 2025).

👉Организатор: ВТБ Капитал Трейдинг.

⏳Сбор заявок: 26-27 января, размещение — 29 января 2026.

📍Третий выпуск СФО от Яндекс-банка через ООО-прокладку. Предыдущий выпуск разбирал здесь. Наиболее подробно про принцип секьюритизации и его нюансы я рассказывал в обзоре первого такого выпуска.

Инфографика: А-клуб (invest.aclub.ru)

Консервативный «плывунец» от Газпромнефти можно почти приравнять к ОФЗ-ПК, но он выгодно отличается от госбумаг повышенной доходностью и ежемесячными купонами. Стабильно, надежно, фундаментально и не очень прибыльно.

Выпуск СФО Сплит Финанс обеспечен залогом — потреб. кредитами физлиц в Яндекс Банке. Предполагается, что дефолтные кредиты банк будет брать на себя. В этих целях размер залогового обеспечения примерно на 28% больше номинального объема облиг. Но тут есть ряд подводных булыжников.

🤔Формальный рейтинг AAA. Но надо понимать, что на самом деле базовый кредитный рейтинг Яндекс.Банка – BBB, его дотягивают до «А» из-за поддержки материнского Яндекса.

Наивысший рейтинг AAA для СФО Сплит Финанс установлен (цитирую АКРу) благодаря «резервному фонду, высокому уровню избыточной доходности, а также качеству портфеля обеспечения». Методика оценки непрозрачная, придется верить на слово.

⛔Рискованный портфель. Средняя ставка кредитов 33,5% — это немало на фоне аналогичных продуктов. Немного успокаивает то, что кроме увеличенного залога, есть резервный фонд 10%.

⛔Непредсказуемость срока и амортизации. Невозможно заранее просчитать, когда вернутся вложенные деньги.

⚠️Подчёркиваю ещё раз: это не облигации самого Яндекса, и даже не бонды Яндекс-Банка.

По сути, мы покупаем просто кучу долгов физлиц у отдельного ООО, которое ранее купило их у банка, и надеемся что они вернут эти долги хотя бы в объеме 70%+. Эдакая азартная альтернатива «традиционным» ВДО, но с формальным ААА-рейтингом.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

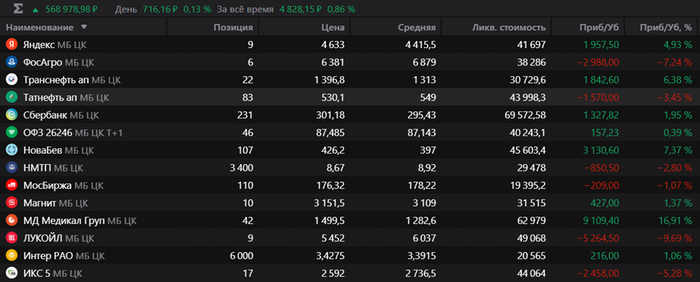

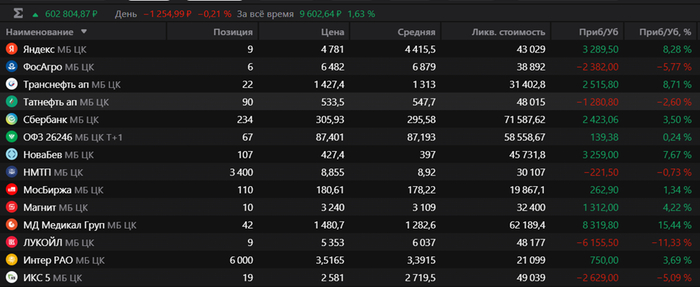

До

После

В пятницу (23.01.2026) было очередное пополнение портфеля. На картинках портфель до и после. Закупаем активов на ~29к рублей:

ОФЗ 26246 - 21 шт ~ 19 200р

ИКС 5 - 2 шт ~ 5 150р

Татнефть ап - 7 шт ~ 3 700р

Сбер - 3 шт ~ 900р (на сдачу)

Чем обусловлен такой выбор активов?

Итак, начнем от крупных к более мелким покупкам. ОФЗ купил для соблюдения состава портфеля, в котором должно быть 90% акций и 10% облигаций. Как раз получается 540к/60к.

Идем дальше. На брок счет пришли дивиденды от ИКС 5, Лукойл и Татнефть. Примерно 9к. Согласно текущей инвест стратегии все пришедшие дивиденды размещаю в активы, которые их выплатили. Примерно 5500р пришло от ИКС 5 – на них куплен ИКС 5.

От Лукойла и Татнефти пришло примерно 3500р. Но на эти деньги я купил только Татнефть (аллоцировал в нефтянку), потому что Лукойл последнее время показывает себя гораздо слабее рынка и есть обоснованные опасения что он продолжит падение (новостной фон и санкции этому активно способствуют). В целом у рынка есть опасения что Лукойл не заплатит дивиденды в следующий раз или заплатит мало. Там много неопределенности, а инвесторы такое не любят. Наверно можно ниже 5к докупить. Посмотрим.

Общая обстановка на рынке

Инфляция за первые 3 недели 2026 года сильно ускорилась. С начала года к 19 января рост цен составил 1,72% (в январе 2025 года рост цен за 19 дней был значительно ниже - 0,88%, а за весь месяц - 1,23%).

Это возвращает на стол вероятность НЕ снижение ставки на следующем заседании ЦБ. Что в целом, естественно, негатив. Рынок хорошо себя чувствовал последнюю неделю благородя активным переговорам, но факту – результата нет. А для дальнейшего роста нужно дополнительно топливо. Если по переговорам будет откат – думаю, нас ждет очередной поход на 2700 по Индексу.

https://t.me/+7W2l-l9rRpI4NGQ6 - аналитика по финансам, бизнесу и инвестициям