История Novabev Group началась в 1999 году, когда Александр Мечетин основал компанию "Синергия" для импорта и дистрибьуции премиального и супер-премиального алкоголя. В настоящее время компания занимает первые места в рейтингах производителей крепких спиртных напитков и независимых импортеров России.

В 2007 году компания первой из российских производителей алкоголя вышла на IPO на Московской Бирже. К этому моменту она приобрела шесть ликеро-водочных предприятий и сформировала собственную линейку брендов крепкого алкоголя, в число которых вошли "Beluga", "Царь", "Мягков" и др.

В течение следующих десяти лет компания занимается активным развитием и расширением бизнеса: выходит на рынки европейских стран, Ближнего Востока и США, основывает сеть розничных магазинов "ВинЛаб", заключает эксклюзивные договоры на поставку крепкого алкоголя, расширяет портфель винами из Италии, Франции, Испании, Чили и ЮАР, запускает совместный проект с Bacardi по розливу виски William Lawson's на московском заводе.

Менеджмент компании несколько раз демонстрировал способность профессионально реагировать на рыночные тренды и вызовы:

В 2018 году компания приобрела винное хозяйство "Поместье Голубицкое" и открыла новое направление деятельность - производство премиальных тихих и игристых вина из собственного винограда, что полностью соответствует тренду на рост популярности вина среди российских потребителей.

Во время пандемии коронавируса вырос спрос на крепкий премиальный алкоголь, а доступность физических магазинов резко сократилась, на что компания отреагировала развитием e-commerce-сервиса "ВинЛаб".

В июле 2025 года на "ВинЛаб" была совершена масштабная кибератака, которая парализовала работу более 100 магазинов на неделю. К чести менеджмента, компания не пошла на сделку с преступниками и предпочла выкупу убытки. Решение единогласно поддержали акционеры группы.

В 2021 году компания представила стратегию развития бизнеса до конца 2024 года, в основном сфокусированную на двух целях: удвоить выручку(с 63 млрд руб. до 126 млрд) и кратно увеличить количество магазинов "ВинЛаб" (с 1001 до 2500 шт.). В январе 2025 года компания опубликовала отчет по итогам 2024 года, согласно которому выручка группы выросла до 135 млрд руб., а количество магазинов - до 2041 шт. Хотя компания и не достигла второй цели, "ВинЛаб" занял первое место по темпам роста продаж алкоголя среди продуктовых ретейлеров и специализированной розницы.

В новой стратегии развития до 2029 года, "Novabev Group" в очередной раз планирует удвоить выручку (до 270 млрд руб.) и количество магазинов (до 4000 шт.).

В апреле 2025 совет директоров объявил о намерении провести IPO компании "ВинЛаб". К IPO любых компаний мы относимся скептически, тем более, что компания занимается исключительно розничным бизнесом и в наибольшей степени подвержена политическим рискам (у "Novabev Group" нет "железной политической крыши"), но рыночная переоценка стоимости "ВинЛаба" и потенциальный рост акций явно окажет позитивный эффект на капитализацию материнской компании.

Резюмируем: вечная бизнес-модель, полная вертикальная интеграция бизнеса, широкая диверсификация бизнеса и продуктовой линейки с уклоном на премиум, амбициозная и достижимая стратегия роста и отличный менеджмент, который привык работать в статусе публичной компании и заботиться о восприятии бренда в глазах миноритариев и аудитории делают компанию уникальной для российского рынка.

Период «стремительного» роста заработных плат в России подошёл к концу, пишет РБК. После 2023-2024 годов, когда реальные зарплаты увеличивались на 8-10% ежегодно, в 2025-м динамика замедлилась примерно вдвое, говорят эксперты.

Согласно информации на октябрь 2025 года, номинальные среднемесячные доходы увеличились на 14,3% в годовом сопоставлении, достигнув 99,7 тысячи рублей. Однако инфляция значительно скорректировала эту динамику: реальный рост за тот же период составил лишь 6,1%, а за десять месяцев 2025 года — всего 4,7%, что примерно в два раза ниже показателя 2024 года.

Как полагает Александр Сафонов, профессор кафедры психологии и развития человеческого капитала Финансового университета, по итогам года номинальный прирост заработных плат может составить 8-10%, а реальный — 3,5-4,5%. Среди причин замедления он называет исчерпание эффекта от кадрового дефицита, ужесточение денежно-кредитной политики Банка России, снижение рентабельности бизнеса и общее охлаждение экономической активности.

Рынок труда демонстрирует противоречивые сигналы: уровень безработицы сохраняется на рекордно низкой отметке 2,1%, однако конкуренция за вакансии, по наблюдениям аналитиков «Финама», стремительно обостряется.

Так, в декабре 2025 года соотношение активных резюме к числу открытых вакансий поднялось до 8,6 против 4,5 годом ранее. Это произошло на фоне сокращения предложения рабочих мест на 27% и увеличения количества соискателей на 37%.

Прогноз Минэкономразвития на 2026 год предполагает дальнейшее замедление роста реальных зарплат до 2,4%. Большинство экспертов, опрошенных РБК, ожидают номинального увеличения в диапазоне 8-9%, что с учётом инфляции даст реальный прирост лишь на 2-3%.

При этом динамика будет сильно различаться по отраслям. Наиболее умеренный рост (1-3%) прогнозируется в розничной торговле, сфере услуг, строительстве, государственном секторе и медиаиндустрии. В то же время опережающие темпы увеличения оплаты труда (6-10%) сохранятся в ИТ-секторе, кибербезопасности, оборонно-промышленном комплексе, транспорте и логистике, энергетике, а также в частной медицине и биотехнологиях.

Напишите в комментариях, когда и насколько в последний раз вам повышали/индексировали зарплату на вашей работе. Я вот от своих друзей и знакомых слышал только формулировки: урезали, сократили, добавили работы, а зп оставили прежней и так далее.

Автомобиль — что это? Пассив, пожирающий ваши накопления, или средство способное повысить уровень вашей свободы и независимости? Разбираемся в настоящей статье.

Предыстория (Отрицание)

В 2021 году, будучи студентом, я поставил перед собой цель сформировать Собственный Пенсионный Фонд (СПФ), способный покрывать базовые, повседневные расходы моей семьи в будущем. Время достижения цели обозначил до 40 лет.

С тех пор я осознанно иду по пути FIRE (Financial Independence, Retire Early) — стремление стать финансово независимым как можно раньше.

Начитавшись умных книжек и статей про формирование капитала и деление жизни на активы и пассивы, я пришел к выводу, что машина — это враг моих накоплений, и в современном мире с развитой транспортной инфраструктурой она мне вообще не нужна! Итог — через 1,5 года я стал автовладельцем.

Переосмысление (Злость, Принятие)

Так получилось, что после окончания университета в июне 2022 года, я устроился на работу территориально находящуюся за городом.

Поэтому добираться приходилось на автобусах и маршрутках (на такси было бы слишком по-боярски), причем от последней остановки нужно было пройти пешком еще 2 км. Путь домой — тот же самый маршрут, только в обратном порядке.

Бывало, что приезжал на работу вместе с коллегами на их машинах, но когда начинаешь регулярно пользоваться чужим транспортным средством, пускай и в качестве пассажира, начинаешь чувствовать себя "должником" и в некой степени зависимым человеком (возможно это только мой загон).

Окончательно же разрушили мое убеждение в ненужности автомобиля —ситуации, когда нужно было срочно оказаться в точке "А" (а такси очень долго ехало или вообще не приезжало).

И это я еще не говорю про самые элементарные неудобства при отсутствии личного авто: перевозка имущества, выезд на природу или на базу отдыха, транспортирование купленных продуктов/вещей и т.п.

Таким образом, в начале 2023 года я стал автовладельцем. Мне очень сильно повезло, так как в моем случае сработал эффект "стартового капитала", полученного от родителей.

В то время у отца и матери было 3 машины: японский кроссовер Mazda CX-5 2013 года, корейский седан Kia Rio 2016 года, а также отечественный внедорожник Lada Niva (ВАЗ-2121, Lada 4x4).

Мне подарили Kia Rio. Причем хотели сделать это сразу после выпуска из универа, но тогда я был "финансово подкованным перцем" (глупцом) и упрямо не хотел брать "пассивный подарок".

Хорошо, что родители после моего отказа не продали машину, а могли ведь, так как было пару интересных предложений которые они отклонили, возможно предчувствуя, что я передумаю.

Расходы на Автомобиль

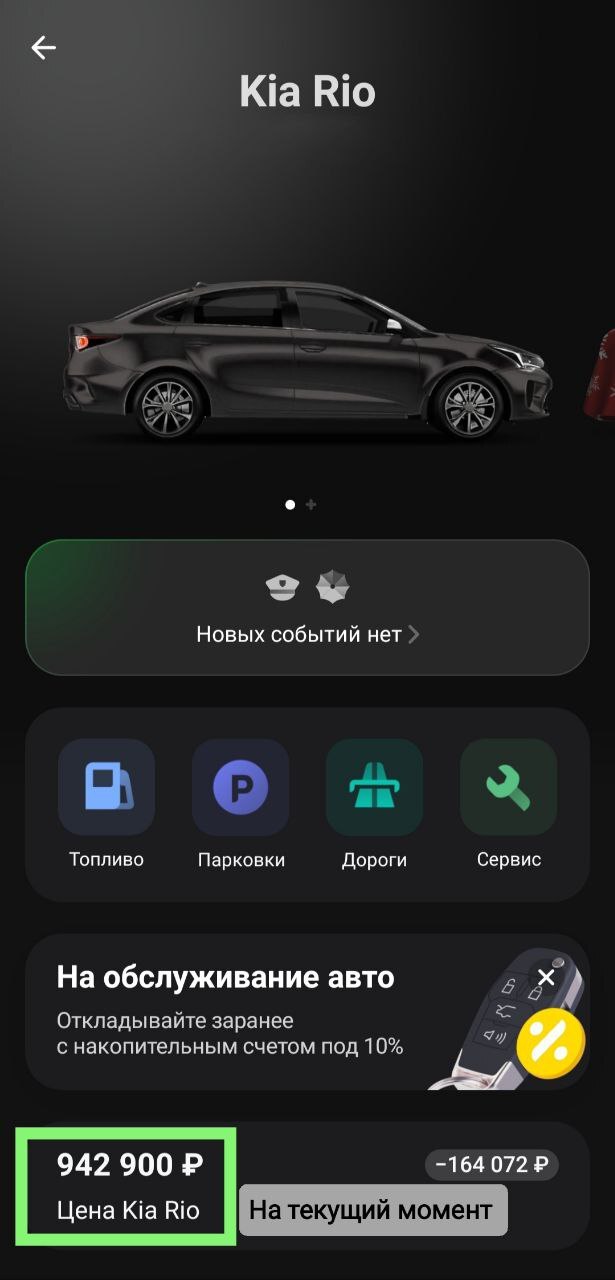

Как вы уже поняли автовладельцем я стал с начала 2023 года, использовав чит-код "PARENTS". Не знаю рыночную цену нашей машины в феврале 23 года, но в 2016 родители взяли Kia Rio 3-го поколения в люксовой комплектации за 720 000₽ в автосалоне (Эх, было время..).

В настоящее время Киа Рио стоит в районе 950 тыс руб по расчетам Т-Банка.

Прежде чем перейдем к категориям расходов с 2023 по 2025 гг, отмечу еще пару моментов:

1) Пробег с 02.2023г по 01.2026г: 76 000км —> 128 000км (+ 52 000км); 2) Примерно половину времени владения авто нахожусь в командировках, соответственно ресурс машины расходуется меньше, так как супруга ездит не так часто; 3) Серьезных неисправностей у авто не было, меняются только расходники.

РАСХОДЫ НА АВТОМОБИЛЬ ЗА ВСЕ ВРЕМЯ ПОЛЬЗОВАНИЯ:

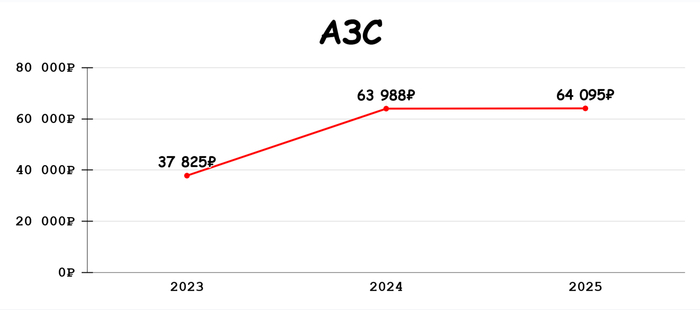

1. АЗС — 165 908₽ (55,3 тыс/г)

Преимущественно заправляюсь на АЗС Татнефти, просто потому что недалеко от дома. До августа 2025 заправлялся 92 бензином, с осени заливаем 95. Командировки дают о себе знать — ежемесячные траты на топливо не превышают 5к/мес на горизонте 3 лет.

Однако, если убрать их из уравнения, то получится следующий ежемесячный расход:

2023 ~ 6 304₽/мес 2024 ~ 10 665₽/мес (2 поездки на Малую Родину (+3 тыс км)) 2025 ~ 9 156₽/мес (1 поездка на Малую Родину (+1,5 тыс км))

Также не раз замечал, что в Ярославской области цены на топливо заметно ниже чем в других регионах. Так, средняя цена на АИ-92 за время автовладения:

2023 ~ 48₽/л 2024 ~ 52₽/л 2025 ~ 55₽/л

В то время, как в среднем по России на 2-3 рубля выше. Здесь, думаю, большую роль играет близкое расположение Ярославского НПЗ, одного из крупнейших в РФ.

2. Ремонт и обслуживание — 50 568₽ (16,8 тыс/г)

Основные траты в этой категории — это "расходники", типа тормозных колодок с тормозными дисками, свечей и катушек зажигания. В эту графу входит замена моторного масла с фильтром (меняю 1 раз в 10 000км) и прочие редкие траты: покупка ремшипов для зимней резины, ремонт скола на лобовом стекле и т.д.

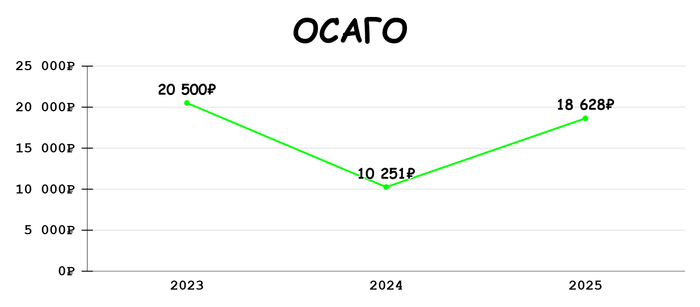

3. ОСАГО — 49 379₽ (16,5 тыс/г)

2023 год был самым затратным в этой категории. Оформил свой первый полис за 13 тыс руб в феврале, а затем в июле, после успешной сдачи девушки на права, добавил еще 7 500₽. В 2025 оплатил два полиса на текущий — 10 942₽ и следующий год — 7 686₽.

Всегда стараюсь оформлять страховку по акциям и с максимальным кэшбэком, так за последнюю оплату получил 1 300 баллов Плюса от Яндекс Пэй.

4. Штрафы — 11 314₽ (3,8 тыс/г)

Считаю, что это слишком большие расходы для данной категории, даже не смотря на увеличение суммы штрафов, уменьшения скидки на быструю оплату до 25% и появление большого количества камер в ЯО. В основном штрафы за превышение скорости. Есть непонятный мне штраф 3 000₽ за парковку "на зелёных насаждениях, в том числе на участках, предназначенных для озеленения придомовых территорий многоквартирных домов", при том, что машина стояла на зелени прилегающей к даче родителей супруги, а самый близкий многоквартирный дом был через дорогу.

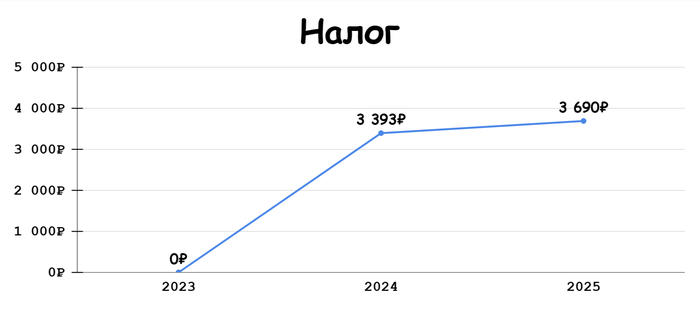

5. Налог — 7 083₽ (3,5 тыс/г)

Транспортный налог за 2023г — 3 383₽ и за 2024г — 3 690₽. Рост на 9% год к году.

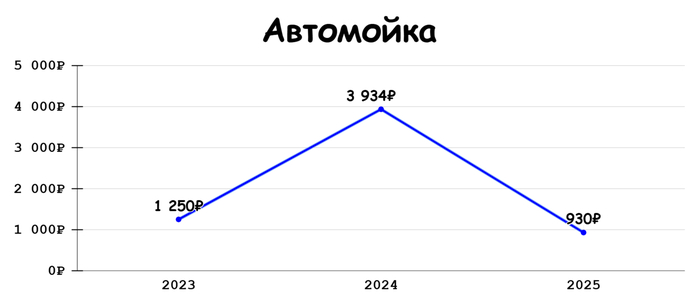

6. Автомойка — 6 114₽ (2 тыс/г)

Ездим преимущественно на мойку самообслуживания, средний чек выходит в районе 200-300₽ за мойку, периодически проводим генеральную уборку автомобиля на даче при помощи мойки для авто и других средств. Здесь также как и в графе АЗС прослеживается значительная экономия за счет командировок.

7. Госпошлина — 2 250₽ Уплачена при переоформлении автомобиля с отца на меня.

8. Парковки — 1 150₽ (383 ₽/г)

С введением единого платного парковочного пространства в центре Ярославля, расходы на данную статью могут кратно увеличиться.

С начала эксплуатации личного автомобиля данная категория трат стабильно входит в топ-4 по расходам за год. Среднегодовой уровень расходов составляет 97,9 тыс руб. А общая сумма вложенных средств в машину достигла 293 766₽.

За этот же период среднее значение ключевой ставки составило примерно 15,5%. Если допустить, что все эти деньги были вложены на 3-годовой вклад под среднюю ставку ключа с капитализацией % раз в год, то на выходе получим 452 634₽ или +158 868₽ прибыли. Впечатляет? — меня не особо.

При том, что это грубые подсчеты, так как здесь не учитываются расходы на альтернативный транспорт, который будет заменять автомобиль. Мы, например, имея собственную машину, потратили за 3 года на другие средства передвижения 106 117₽. Без машины эту сумму можно смело умножать на х2, х3.

Безусловно, на длительном промежутке времени личное авто проиграет в экономии другому транспорту, однако стоит ли эта экономия неудобств, которые 100% будут возникать на этом пути?

Вместо вывода

На моем примере, содержание автомобиля по отношению ко всем расходам за год, выглядит следующим образом:

2023 — 10,8% 2024 — 10,9% 2025 — 8,3%

То есть, траты на автомобиль в среднем составляют 1/10 часть от общей структуры расходов. Если же учесть, что машину пришлось бы покупать, то один год расходы на авто составили бы более 50% от совокупных, а дальше снова вернулись к привычной, десятой части.

Многие люди стремящиеся к финансовой независимости очень критично относятся к владению автомобилем, обосновывая дороговизну и не рациональность его содержания.

Я, как человек перешедший из одного лагеря в другой, могу сказать одну простую истину: "Вкладывая деньги в личный автомобиль — вы инвестируете в свою свободу."

Вы обрываете "цепь зависимостей и ограничений", которые присутствуют со стороны альтернативных транспортных средств.

Расписания автобусов, определенные места остановок, время ожидания такси, адекватность водителя и многое другое на что вы не можете повлиять, все это делает вас менее мобильными и более зависимыми от внешних обстоятельств.

На мой взгляд, игнорируя эти моменты люди попадают в ловушку, ставя одно из средств достижения цели (экономию) выше самой цели (свободы). Я считаю, что личный автомобиль уже сейчас помогает моей семье быть чуточку свободнее и независимее.

А какое у вас мнение насчет владения личным авто? Есть ли у вас автомобиль? Сколько обходится его содержание?

С уважением, Captain — провожу интересные исследования и рассказываю о том, как создаю Собственный Пенсионный Фонд.

Если ты взял ипотеку на 30 лет, под 20% годовых и платежом 50-70 тыс. (например), то с 99% вероятностью ты её загасишь раньше срока.

Как показывает практика и личный опыт:

1) ставка меняется и можно рефинансировать свой кредит под меньший процент (так было у меня с 10% до 8%, да даже если разница в 0,5-1% нужно рефинансировать, в долгосроке это ощутимо).

2) Инфляция конечно бессердечная сука, но в долгосроке в ипотеке она выручает (25 тысяч в 2018ом и 25 тыс в 2026 разные деньги, согласись). В начале выплаты ипотеки мне казалось это прям много, т.к. это было около 40% моей зп. Но зп растет, инфляция тоже и 25тыс стали несущественным платежом. Как итог я закрыла ипотеку в 2020ом году. Досрочно.

3) частичное досрочное погашение. На работе бывают премии, 13ая зарплата, может у тебя хобби, которое деньги приносит, или подработка, или повысили тебе зп, и ты можешь сделать частичное досрочное погашение - делай! Используй калькулятор что тебе выгоднее: сокращать срок или ежемесячный платеж. Мне было выгоднее уменьшать платеж, но платить те же 25 тыс. В итоге получается у тебя каждый месяц досрочно погашение на 1-2-3-4 тыс. и растёт каждый месяц). Если вдруг что-то случится, то всегда можно вернуться к размеру платежа, а он уже к тому времени будет не 25 тыс, а 11 тыс., например (в моем случае было так).

Мой расчет работает с любым платежом (и в 50тыс, и в 70тыс и в 100тыс), как и со сроком (10 лет, 20 лет, 30 лет), и с процентной ставкой (5%, 10%, 15% 20%). Уже второй кредит так закрываю без чьей-либо помощи. Я привела пример именно своей первой ипотеки, т.к. процент для того года был большой, а платеж для меня был соизмерим цене за съем.

С процентной ставкой лишь посоветую не гасить досрочно если ваша ставка по кредиту много меньше ключевой (по вкладам). В таком случае лучше "лишние" деньги класть на накопительный счёт/вклад под больший процент, чем кредит.

Мне очень жаль, если у тебя работа с фиксированной зп (без премии/13ой зп) и ЗП не растёт из года в год от стажа, опыта и просто за заслуги перед работодателем. Значит ты где-то не там свернул.

Для ипотеки всегда не вовремя (даже в 2018ом мне говорили, что куда ты суешься, в каббалу, 10% это очень много, подожди). Ждать не надо, нужно делать расчёты и соизмерять свои силы (брать трёшку с видом на кремль с зп 100 тыс.всё-таки не по средствам). Копить на первоначальный взнос, посмотреть квартиры не в центре, но с удобной для тебя инфраструктурой, в новостройке, пусть даже студия или убитая квартира после бабушки. На крайний случай можно купить и сдавать, а себе снимать поближе к работе.

Ныть - не выход, выход подходить к ипотеке с холодной головой и расчётами.

Важно жить по средствам, без кредиток и разбрасываться деньгами. Лучше свои 4 стены, чем новый айфон и красная икра по утрам))

P.s: Новый айфон может подождать, красная икра вкуснее в своих 4х стенах после закрытой досрочно ипотеки, проверено)

P.p.s: я лично вообще без айфона живу, мне ок и с ведроидом :)

Сколько получают россияне, которые никогда не работали официально

Если человек за всю жизнь ни дня не проработал официально, государство все равно назначит ему пенсию. Но есть нюансы.

Социальная пенсия: что это

Сенатор Наталья Мельникова объяснила РИА Новости: тем, у кого нет ни трудового стажа, ни индивидуальных пенсионных коэффициентов (ИПК), полагается социальная пенсия по старости. Её размер — 8 824 рубля.

Но получить эти деньги можно только на пять лет позже обычного пенсионного возраста:

Мужчины — в 70 лет

Женщины — в 65 лет

Для сравнения: страховую пенсию по старости на общих основаниях в 2026 году получают мужчины в 64 года и женщины в 59 лет.

Доплата до прожиточного минимума

Восемь с небольшим тысяч — сумма символическая. Поэтому, если пенсия оказывается ниже регионального прожиточного минимума пенсионера, назначается доплата до этого уровня.

Условие одно — человек не должен быть официально трудоустроен. Как только пенсионер устраивается на работу, доплату снимают.

Что это значит на практике

Социальная пенсия — это страховочная сетка для тех, кто по разным причинам не накопил трудовой стаж. Инвалиды, люди, ухаживавшие за родственниками всю жизнь, или те, кто работал неофициально — все они попадают в эту категорию.

Сумма индексируется ежегодно, но жить на неё крайне сложно. Даже с доплатой до прожиточного минимума это едва покрывает базовые нужды.

Выводы

Не работал официально — пенсию получишь, но позже и меньше

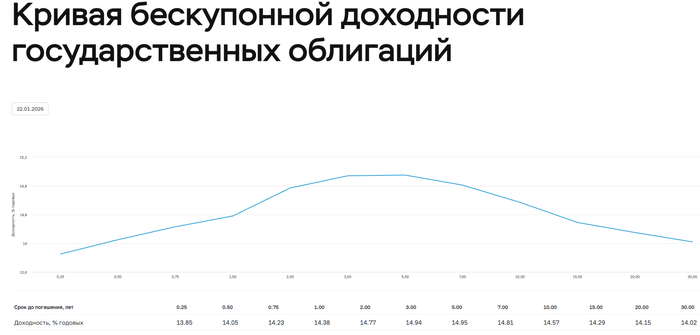

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился ниже 117 пунктов, с учётом инфляционных данных индекс остался почти неизменным — 116,73 пункта:

🔔 По данным Росстата, за период с 13 по 19 января ИПЦ составил 0,45% (прошлые недели — 1,26%, 0,2%), с начала месяца 1,72%, с начала года — 1,72% (годовая — 6,46%). Темпы января продолжают находиться на высоком уровне (эффект от повышения НДС, тарифов РЖД никуда не ушёл), стоит отметить прекращение дефляции в ценах на бензин, подорожание техники (сильный ₽ не помогает) и рост цен на плодоовощную корзину. При таких темпах января мы выйдем на 2% по месяцу — это более 20% saar, то есть за один месяц план ЦБ будет выполнен наполовину (ожидают 4-5% по году, но не забываем, что в октябре будет сверх повышение ЖКХ), проблема ещё в том, что высокие темпы останутся, так как в недельках ещё не учтён рост ЖКХ на 1,7% и подорожание иномарок.

🔔 В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн (в иностранной валюте в объёме, эквивалентном не более 1$ млрд, проинфляционный фактор). Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета по итогам 2025 г. составил 5,645₽ трлн или 2,6% ВВП (дефицит составил 1,369₽ трлн в декабре), в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП), слишком обнадеживающе. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 21 января потрачено 1,6₽ трлн, при доходах в 400₽ млрд.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в ноябре основными покупателями ОФЗ на вторичном рынке стали НФО — 40,3₽ млрд (октябрь — 47,3₽ млрд), физические лица продолжили снижать свой аппетит на покупки — 20,6₽ млрд (октябрь — 21,1₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 89,4₽ млрд (в октябре — 68₽ млрд). На первичном рынке крупнейшими покупателями 2 месяц подряд стали СЗКО выкупив 61% всех выпусков (в основном покупки флоатеров). В ноябре участники активизировались на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ повысился по сравнению с октябрём с 38,8₽ млрд до 44,2₽ млрд.

✔️ Доходность большинства выпусков подросла до 14,7% (ОФЗ 26238 торгуется по 58,498% от номинала с доходностью 14,08%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во I декаде января она составила 15,102% снизившись (годичные ОФЗ дают доходность выше 14,5%). То есть, банки (при этом стоит учитывать нехватку ликвидности для ускорившегося кредитования) и рынок ОФЗ прайсят дальнейшее снижение ставки.

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26228 (погашение в 2030 г.) ▪️ Классика ОФЗ — 26230 (погашение в 2039 г.)

Спрос в 26228 составил 56,9₽ млрд, выручка — 12,3₽ млрд (средневзвешенная цена — 79,87%, доходность — 14,64%). Спрос в 26230 составил 74,6₽ млрд, выручка — 32,6₽ млрд (средневзвешенная цена — 61,71%, доходность — 14,71%). Минфин заработал за этот аукцион 44,9₽ млрд (в прошлый — 21,9₽ млрд). Министерство планирует разместить ОФЗ в I кв. 2026 г. на 1,2₽ трлн (разместили 65,8₽ млрд, осталось 9 недель и динамика удручает).

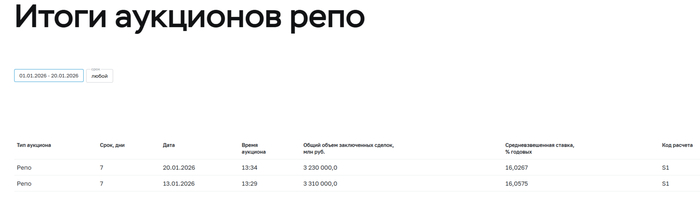

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, если НГД просядут (₽ крепок, цена Urals на низких уровнях из-за наращивания добычи ОПЕК и санкций, НГД за 2026 г. запланированы на уровне 8,9₽ трлн, но бюджет может недополучить +3₽ трлн с сегодняшними вводными). Также очередной недельный аукцион РЕПО показал, что ликвидности банкам не хватает (в январе банки привлекли 6,540₽ трлн, отдали 3,310₽ трлн, на последнем аукционе спрос составил 4,855₽ трлн, но выдали только 3,230₽ трлн).