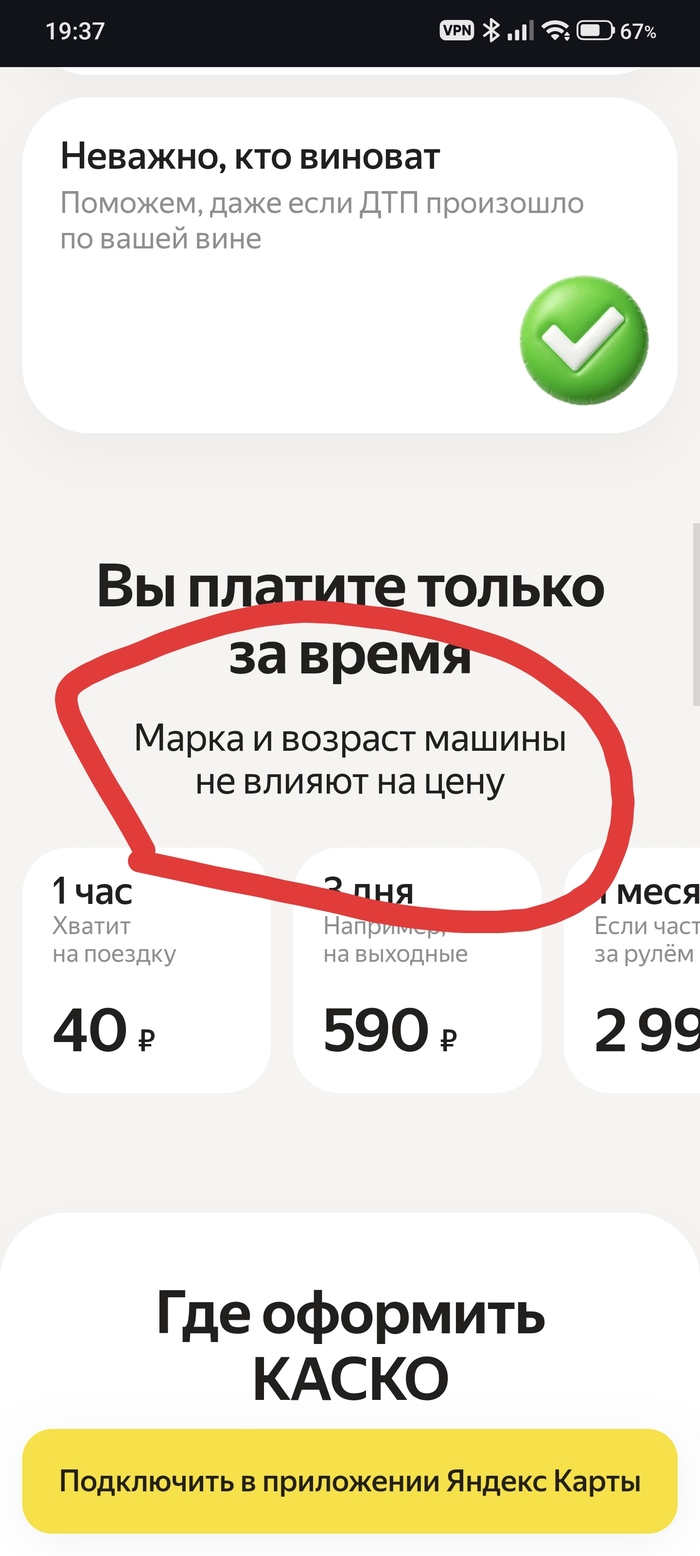

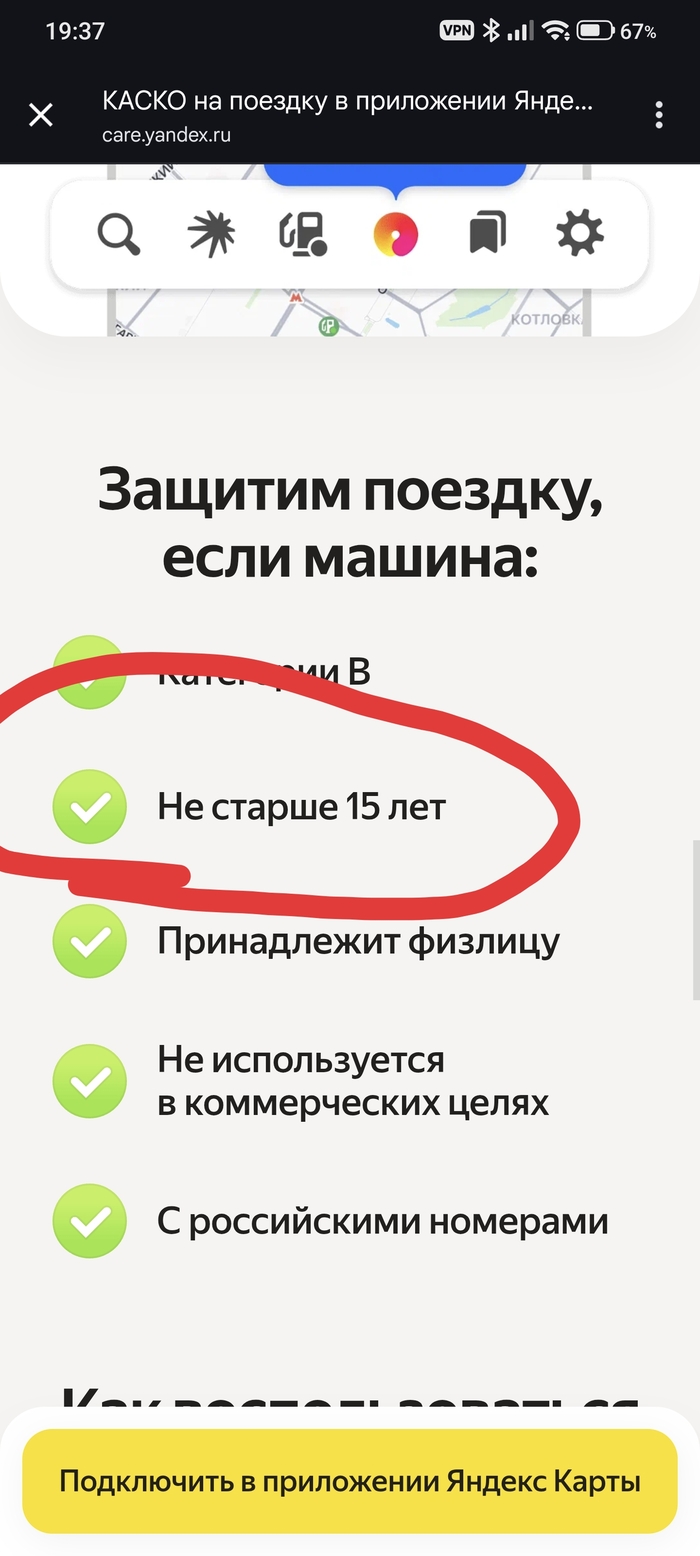

Яндекс каска

Показать полностью

2

Я на прошлой неделе очень удивился, если не сказать очень сильно удивился))) У меня ипотека и по условиям я и ипотека полностью застрахована. Страховка у меня была в АльфаСтрахование. Клиент я кредитоспособный, в Альфа-Банк был менеджер у которого были все данные и страховка осуществлялась звонком и сверкой данных. Так было до этого года. За неделю до окончания страховки, жена им звонит (она все подробные дела решает). Оказывается офис где работала наш менеджер расформировали. Менеджер или перевелась, а может уволилась. Ну жена соответственно просит дать контакты старого сотрудника или связать нас с другим человеком.

Короче результат: после нескольких дней звонков, я не смог продлить страховку и найти другого менеджера. Оператор ничего не знает, контакты нового менеджера мне не дают. Так как у меня есть личный, контакты которого то же не дают)))

В итоге за день до окончания страховки, был выбран другой банк. Со скидкой 15%.

Очень странный случай. У Альфа-Банка наверно очень много денег. Они даже не хотят их забирать у постоянных клиентов 🤣

Наткнулся на одно старое письмо, где СК передали обращение в прокуратуру края и в качестве доказательств ссылаются на видеозапись и рапорт заинтересованного в своей невиновности сотрудника прокуратуры. Из трёх человек, которые видели видеозапись ни один не увидел того, что указано в ответе от прокуратуры.

Возможно ли получить видеозапись трёлетней давности по случаю, который разбирался по обращению в следственный комитет? И есть ли какой-то шаблон формулировки для того, чтобы снизить вероятность отказа? Сколько вообще хранятся электронные доказательства и возможна ли их передача по обращению гражданина?

Вспомнил один необычный случай, произошедший три года назад. Опишу пропуская некоторые детали и предысторию.

Маленький городок, ясный день, парковка перед продуктовым супермаркетом. Ко входу в магазин подъезжает машина с наклейкой "начинающий водитель" (далее - новичок) и паркуется. Новичок выходит из машины и идёт к припарковонному неподалёку автомобилю, рядом с которым стоит молодой человек и курит. Новичок обращается к курящему: "это Ваша машина?.. я похоже задел её, когда выезжал с парковки задним ходом около часа назад". Куривший водитель осматривает свою машину, не находит никаких свежих следов повреждений. Новичок недоумевает как же так, куривший решает посмотреть записи с камер магазина. Зашли эти двое в магазин, объяснили ситуацию, посмотрели вместе с охранником момент выезда новичка с парковки, никакой аварии не увидели, что подтвердил и охранник. Новичок с курящим вышли из магазина, но курящий странноватого наивного новичка отпускать так просто не захотел. Курящий порасспрашивал о личном новичка, сказал о себе, что работает помощником прокурора и по некоторым причинам не хочет вызывать ГИБДД, позвонил своему знакомому аварийному комиссару. Тот приехал. Пытались вдвоём надавить на новичка, чтобы тот рассчитался на месте, но новичок был столь же небогат, сколь наивен, поэтому оформили европротокол, в качестве повреждения указали древние ржавые сколотые места краски на авто "пострадавшего".

Интересое совпадение: спустя пару лет новичку предложили работу в крупной страховой компании и теперь он тоже обманывает людей (плохая шутка) работает мелким айтишником в центральном офисе в Москве. Интересно было бы узнать какую должность сейчас занимает молодой находчивый помощник прокурора Руслан.

Чуть больше подробностей отправлю отдельно в комментарий, чтоб не перегружать основной текст.

Взял кредит в Альфа-Банк под залог недвижимости ( были определённые обязательства). Естественно, к нему напарили 2 страховки. Одна на недвижимость, вторая на здоровье. В итоге их оказалось 5. Так как еще 30 дней не прошло, то я их пытаюсь отменить. Бумажного договора кредитования и страхования мне не дали. На почту документы по прошествии 12 дней не пришли. В онлайн банке мне дали данные только двух программ, а за остальными сказали, чтоб обращался в страховую. Договоры они мне отправить, с какого-то хера не могут. Страховая отказывается мне предоставить номера страховых полисов, ссылаясь на 115фз. Типо они не могут меня идентифицировать без номеров полисов. Как бороться с этими покемонами? Я конечно понимаю, что они специально затягивают сроки, чтоб я пролетел с возвратом страховки, но 230к я им платить за воздух не собираюсь

Высокая ключевая ставка действительно знатно перекроила инвестиционный ландшафт. Всё больше внимания привлекает финансовый сектор, который остается чуть ли не единственной прибыльной отраслью.

🏛️Но если сами банки — это история про нарастающие кредитные риски и чувствительность к ставке, то у страховщиков своя, более спокойная механика. Это бизнес в первую очередь на денежном потоке, а в эпоху дорогих денег он становится особенно интересен тем, кто ищет стабильные дивиденды и устойчивость.

Поймал недавно себя на мысли, что ни разу у себя в блоге не разбирал «Ренессанс», хотя компания далеко не новичок на бирже — IPO состоялось ещё в 2021 году. Решил исправиться и сделать предновогодний обзор RENI.

Чтобы не пропустить другие обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

Ренессанс Страхование — крупный универсальный страховщик. Компания работает в двух основных сегментах:

● Life (страхование жизни, включая накопительное и инвестиционное).

● Non-Life (автострахование, ДМС, страхование имущества и т.д.).

Клиенты — и частные лица, и корпорации. Модель заработка классическая: сбор страховых премий → формирование резервов под будущие выплаты → инвестирование этих резервов → получение инвестиционного дохода.

Зарабатывают здесь и на актуарной разнице (когда собранных премий больше, чем выплат), и на грамотном управлении огромным инвестпортфелем. Короче, чистая финансовая математика с положительным мат. ожиданием.

● Регулярный денежный приток. Деньги клиентов (страховые резервы) работают на компанию очень долго, иногда годами до момента выплаты. Это постоянный, предсказуемый пул ликвидности.

● Инвест-доход. Значительная часть резервов размещается в консервативные инструменты — ОФЗ, надежные облигации, депозиты. Высокие ставки (как сейчас) увеличивают доходность этого портфеля. И чем дольше ставки держатся высокими — тем сильнее нарастает прибыль, как снежный ком.

● Низкая капиталоёмкость. По сравнению с банками, страховщикам не нужны огромные капиталы под рискованные кредиты. Их финансовая устойчивость определяется адекватностью резервов и качеством активов.

Согласно свежим данным от Банка России, по итогам 9 месяцев 2025 г. страховой рынок РФ вырос на 14,7% до 2,8 трлн ₽.

При этом суммарные премии Группы «Ренессанс страхование» за 9М2025 увеличились сразу на 28,2% г/г до 151,6 млрд ₽. Получается, что RENI рос в 2 раза быстрее, чем сектор в целом.

👉Основные драйверы — сегмент Life (накопительное и инвестиционное страхование жизни). Он показал рост в 1,5 раза до 95,3 млрд ₽ (на уровне объёма премий за весь 2024 год).

👉Чистая прибыль снизилась на 23,7% до 6,7 млрд ₽, но в основном из-за «бумажных» причин: перехода на новый стандарт МСФО 17 и валютной переоценки. Операционно бизнес здоров. Менеджмент ожидает рост годовой прибыли до 11-12 млрд ₽.

👉Инвестпортфель вырос до 275 млрд ₽, состав консервативен: ~70% в ОФЗ и надежных корп. облигациях + депозиты. Это определенно сильная сторона. Управляют им хорошо. Надеюсь, когда-нибудь и я смогу похвастаться таким размером портфеля😉

Кстати, основную часть цифр и информации взял из официального профиля РЕНИ в соцсети БАЗАР.

Инвест-портфель Ренессанс Страхование. Данные эмитента

В отличие от многих «коллег» по Мосбирже, здесь дивиденды — не сюрприз, а часть стратегии.

За 2023 и 2024 годы выплатили по 10 ₽ на акцию (див. доходность 9,6% и 9,1% соответственно). За 1-е полугодие 2025 уже выплачены 4,1 ₽, вот-вот придут акционерам. При достижении целей по прибыли, выплаты за 2-е полугодие могут составить ещё ~6,2 ₽.

Итоговая дивдоходность за 2025 год может приблизиться к 10.3% — заметно выше средней дивдоходности широкого рынка.

«Ренессанс Страхование» выглядит скорее не как акция роста, а как защитная история для дивидендной части портфеля. Без резких всплесков, падений и нервотрёпки — как раз так, как я люблю.

📉Котировки акций сейчас вблизи годовых минимумов. По ожидаемой прибыли 2025 года бумага торгуется с P/E ~4.8x. Это существенно ниже исторических средних. Если мультипликатор вернётся к более типичным 6x, это даст потенциал роста курса ~29% без учёта дивидендов.

Сама компания тоже считает свои акции недорогими, и поэтому активно скупает их с рынка. На начало года объём байбэка составлял уже 5,1 млрд ₽ (9% от капитализации). Правда, как это часто бывает, потратить акции планируют на долгосрочную программу мотивации сотрудников.

💼В общем, выглядит как понятная бизнес-модель с сильным денежным потоком и четкой дивидендной политикой. Оценка рынком адекватная, есть потенциал переоценки. Естественно, не ИИР, но возможно, имеет смысл присмотреться.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

В 2019 году угораздило меня заключить договор НСЖ «Семейный актив» с СК «Сбербанк страхование жизни» (под давлением менеджера Сбера, конечно же, уговорили путем обмана и введения в заблуждение. Никто в здравом уме не заключил бы договор с такими кабальными условиями).

При попытке расторгнуть договор без потери огромной суммы внесенных денежных средста, представители СК отвечают "Вы собственноручно подписали договор, а зачит согласились с его условиями".

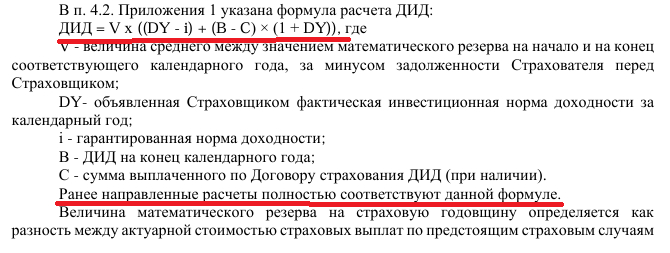

При проверке расчета дополнительного инвестиционного дохода (ДИД) выявился интересный факт: в подписанном представителем СК собственноручно договоре, формула расчета ДИД выглядит так

ДИД = V х ((DY - i) + (B - C) × (1 + DY))

Но рассчитывают они при этом по другой формуле, без первой и последней скобочки:

ДИД = V х (DY - i) + (B - C) × (1 + DY)

При этом если пересчитать ДИД по формуле из подписанного договора Сбер мне должен уже сумму примеино с 30 нулями.

При этом финансовый омбудсмен Сбербанка тоже не заметила в формуле ничего особенного.

Ниже отрывок из ответа омбудсмена:

Вопрос: стоит ли обращаться в суд с требованием исполнть условия договора или признать договор недействительным?

Как я понимаю во всех договорах НСЖ «Семейный актив» от 2019 года и даже в заключенных позже 2019 года формула расчета ДИД выглядит также, как в моем договоре, а их было заключено что то около 1 млн в 2019 году.

Все кто попался на уловку Сбербанка с этим "Семейным обманом", обязательно проверьте формулу в своих договорах.

Так а разве это не по другому работает? Допустим вот сломал ты ногу. Операция стоит 50 тыщ. Тебе первая страховая выплачивает этот полтос и всё. Теперь стоимость операции ровно 0 рублей и за что должна платить вторая и следующая страховая? 🤔

Они же расходы на лечение покрывают, а не тупо бабки дают