Свежие облигации Акрон 002Р-02 в юанях. Доходность до 8% в валюте!

Встречайте первые квази-валютные бонды 2026 года! Корпорации спешат перехватить деньжат на бирже, а я соответственно спешу сделать фирменный разбор свежих облиг.

28 января Акрон предложит нам удобрить наши инвест-портфели очередным юаневым выпуском.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🌱Эмитент: ПАО «Акрон»

🧪ПАО «Акрон» — один из крупнейших мировых производителей минеральных удобрений. Входит в ТОП-3 производителей азотно-фосфорно-калийных удобрений в Европе и в ТОП-10 в мире.

Химический сегмент бизнеса «Акрона» представлен флагманским предприятием ПАО «Акрон» в Великом Новгороде (головная компания) и ПАО «Дорогобуж» в Смоленской области. В группу также входит ГОК «Олений Ручей» (АО «СЗФК») в Мурманской области, который занимается добычей апатитового концентрата и фосфатного сырья.

Завод Акрона в Великом Новгороде. Источник: Яндекс.Картинки

🌍Ключевые рынки сбыта — Латинская Америка, США, РФ, Китай. Для логистики Акрон использует более 1,7 тыс. собственных вагонов и цистерн, а также привлекает арендованный подвижной состав в количестве более 2 тыс. вагонов.

⭐Кредитный рейтинг: AA «стабильный» от Эксперт РА (ноябрь 2025) и НКР (январь 2026).

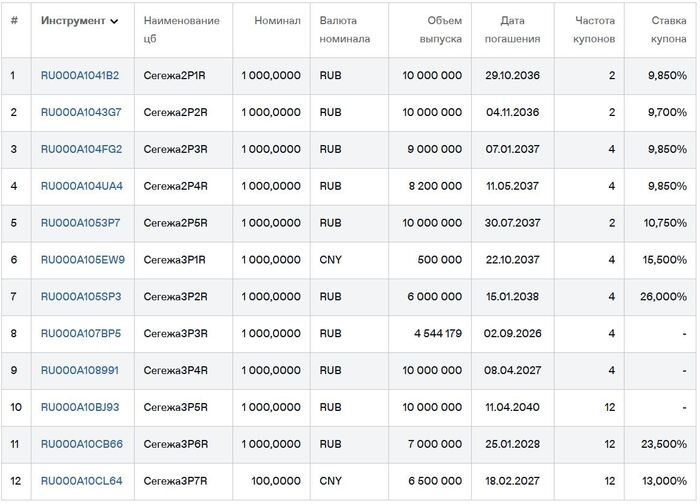

💼В обращении 4 рублёвых выпуска общим объемом 33,5 млрд ₽, два юаневых на 3,1 млрд CNY и три долларовых на $550 млн. На все прошлые выпуски я делал подробные авторские обзоры.

Облигации ПАО «Акрон» на Мосбирже. Данные от 25.01.2026. Источник: сайт Мосбиржи

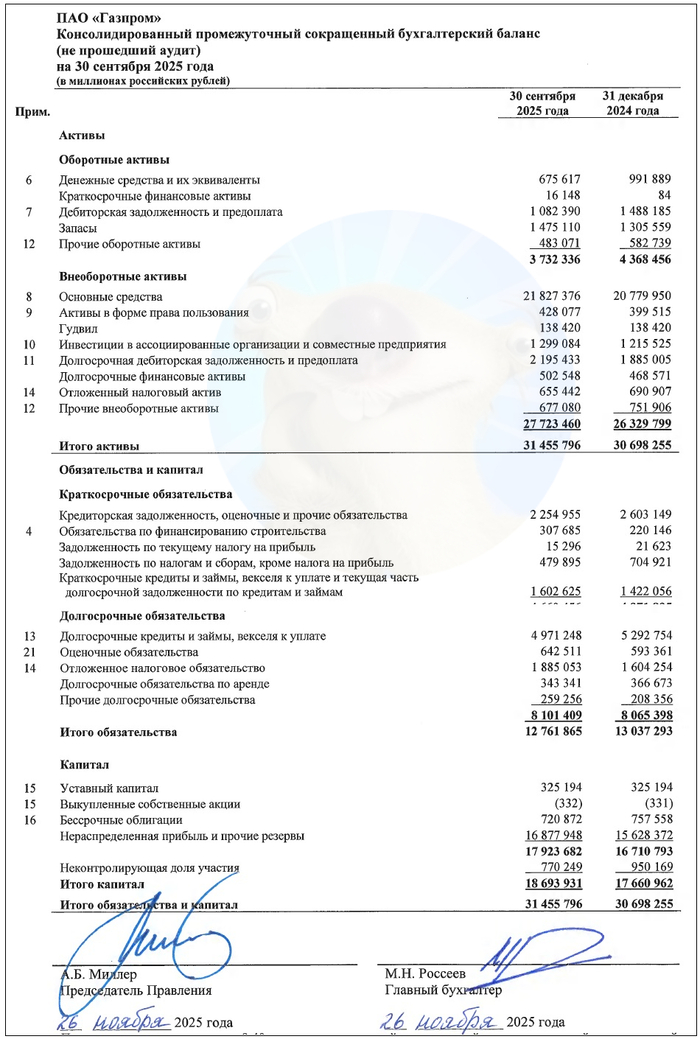

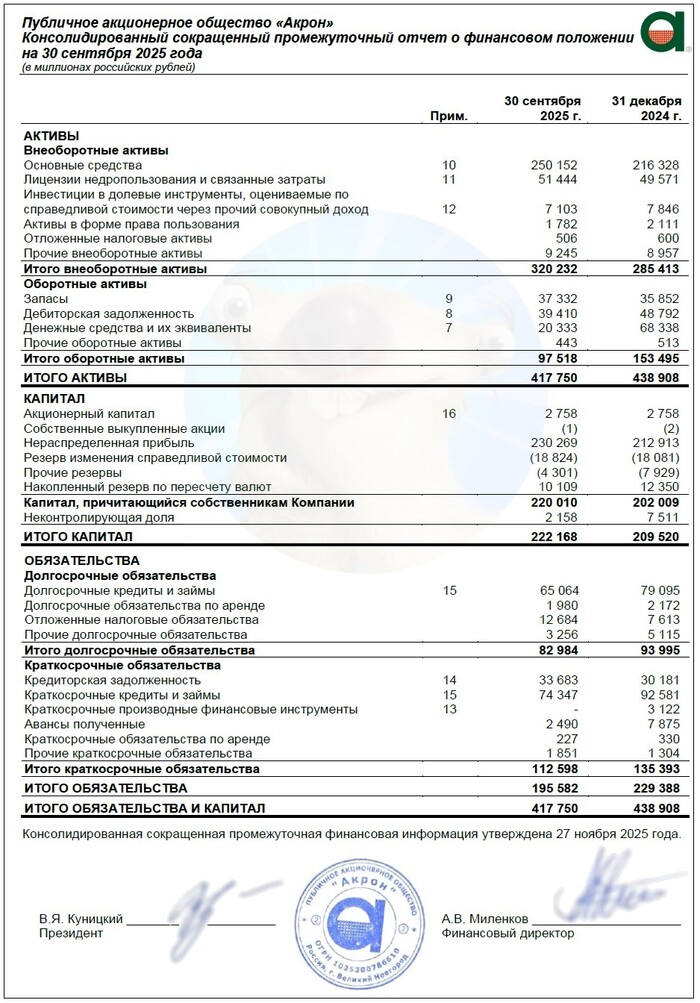

📊Финансовые результаты Акрон

Смотрим цифры из отчета Акрона по МСФО за 9 мес. 2025:

✅Выручка: 179 млрд ₽ (+24% г/г). Выручка от продажи хим. удобрений составила 83% от всего объема. Интересно, что на 45 млрд ₽ было продано в страны Латинской Америки, ещё на 42 млрд — в США. За весь 2024 г. компания заработала 198 млрд ₽ выручки (+10% на фоне 2023).

✅EBITDA: 71,8 млрд ₽ (+60% г/г). Рентабельность EBITDA выросла с 31% до 40%. По итогам 2024 года EBITDA составила 60,7 млрд ₽.

✅Чистая прибыль: 36,7 млрд ₽ (+82% г/г). В долларовом эквиваленте рост почти вдвое. За 2024 г. Акрон заработал 30,5 млрд ₽ прибыли (-15% г/г), в долларах было снижение на 19%.

💰Собств. капитал: 222 млрд ₽ (+6% за 9 мес). Активы чуть снизились с 439 млрд ₽ до 418 млрд ₽. На счетах 20,3 млрд ₽ кэша (в конце 2024 было 68,3 млрд ₽). Компания старается гасить долги.

👉Чистый долг: 119 млрд ₽ (+15% за полгода). Долговая нагрузка по показателю Чистый долг/EBITDA LTM снизилась с 1,7х до 1,36х в рублях и с 1,55 до 1,43 в долларах.

🏗️Продолжается активная инвест. программа: кап. затраты за 9М2025 составили 38 млрд ₽ (больше всей прибыли).

Источник: отчет ПАО «Акрон» по МСФО за 9 мес. 2025

⚙️Параметры выпуска

● Название: Акрон-002Р-02

● Номинал: 1000 ¥

● Объем: от 1 млрд ¥

● Купон: до 7,5% (YTM до 7,99%)

● Выплаты: 12 раз в год

● Срок: 2,6 года (960 дней)

● Оферта: нет

● Рейтинг: АА от ЭкспертРА и НКР

● Выпуск для всех

❗Амортизация: по 50% от номинала в даты выплат 30 и 32 купонов.

👉Расчеты в рублях по курсу ЦБ на дату выплат.

👉Организатор: ИК «Табула Раса».

⏳Сбор заявок — 28 января, размещение — 2 февраля 2026.

🤔Резюме: сомнительно… но ОК

🌱Итак, Акрон размещает юаневый выпуск объемом от 1 млрд CNY на 2,6 года с ежемесячным купоном, без оферты и с амортизацией в виде возврата 50% номинала за 2 месяца до погашения.

✅Очень крупный и известный эмитент. Входит в ТОП-10 мировых производителей удобрений, имеет высокий кредитный рейтинг AA.

✅Отличная динамика финансов. На фоне роста объемов продаж и благоприятной конъюнктуры мирового рынка удобрений, Акрон в 2025 г. сумел значительно нарастить выручку и прибыль, а также снизить долговую нагрузку до 1,36х.

⛔Отсутствие ЛДВ. Срок обращения не дотягивает до 3 лет, а значит инвестору при росте юаня к рублю придется заплатить НДФЛ.

⛔Отраслевые риски: конкуренция с мировыми производителями, возможное снижение цен на удобрения. В декабре СМИ сообщали, что оба основных завода Акрона пытались атаковать беспилотники.

⛔Риск крепкого рубля. Если юань не будет расти в среднем хотя бы по 7-8% в год, то рублёвые корпоративные выпуски с тем же рейтингом принесут больше дохода.

💼Вывод: квази-юаневый выпуск от мощного и надежного эмитента. Ориентир купона варьируется в широких пределах, на мой взгляд можно рассчитывать на 7%. Что, честно говоря, грустновато — особенно на фоне отсутствия ЛДВ.

В целом, для валютной диверсификации при нынешнем курсе рубля это относительно нормальный вариант, чтобы припарковать кэш. Может подойти для тех, кто опасается девальвации рубля и хочет разбавить порфель юаневыми бондами.

⚠️Другое дело (важный нюанс!) — будет ли официальный курс ЦБ отражать реальную стоимость пары юань/рубль во внешнем контуре. А также, насколько сильно сам юань будет слабеть к доллару.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.