1) Нет, я не являюсь профессиональным смм, пиар-менеджером или контент-мейкером;

2) Да, душню. Но только потому, что как рядовой потребитель рекламы (а ее вокруг нас достаточно много), хочу получать информацию, не напрягая мозг о том, что имел ввиду автор той или иной рекламы.

3) Графодрочер и немного душнила;

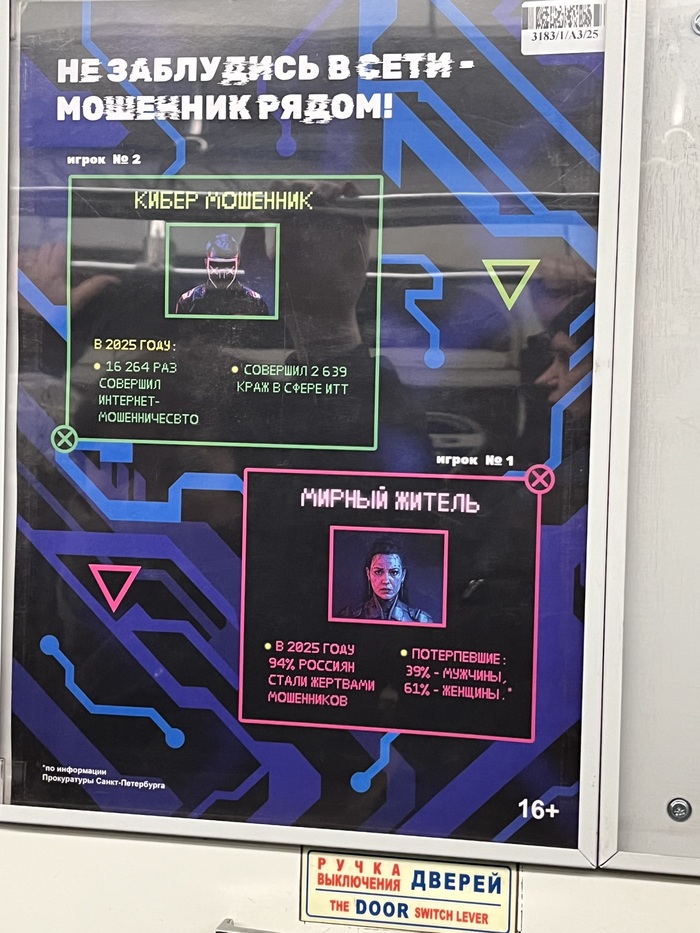

Новая реклама про мошенников в сети, направленная, по идее, на то, чтобы люди, не сведущие в области обманов в сети, были подготовлены.

Лично у меня, от такого количества косяков, чуть кровь из глаз не пошла.

1) Расцветка персонажей:

Хз, как у остальных, но лично у меня, как у активного игрока в видео-игры, понимание цветовой политики следующее: зеленый - хорошо, красный - плохо.

Здесь же все строго наоборот, мошенник подсвечен зеленым, что поневоле воспринимается как что-то хорошее, а мирный житель - красным, как угроза (последний пункт как будто бы из мануала для военнослужащих США в любых войнах).

2) 16 264 раЗ (кибер-мошенник), не раЗА, как того требуют правила русского языка (хотя возможно, для человека, создавшего данное творение, русский язык не является родным).

3) Кибер мошенник пишется через дефис (ну тут ладно, спорный момент).

4) 94!!! (ДЕВЯНОСТО ЧЕТЫРЕ ПРОЦЕНТА, КАРЛ!) россиян, стали жертвами мошенников. На минутку, это больше 137 миллионов человек. Признавайтесь, кто сколько денег отдал в прошлом году мошенникам?

5) Офигительная статистика по полу, давала ли прокуратура такие показания в действительности, тоже под вопросом.

Одним словом, реклама сделана максимально всрато, а человек, создавший ее, явно ест зря.

Панамку для несогласных приготовил, если одной будет мало, подкиньте еще.

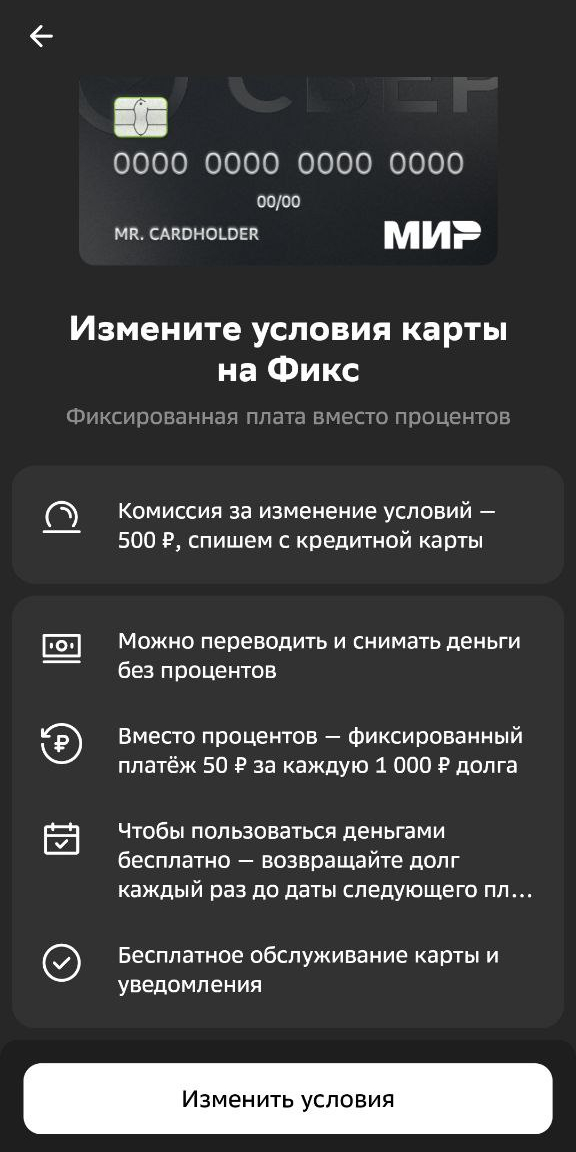

Коллеге пришло предложение от Сбера: изменить условия кредитной карты на тариф "Фикс". Она пришла ко мне с простым вопросом - выгодно ли это?

Для Лиги Лени: при "комиссии" 50 руб/мес за каждую 1000 руб. долга - это 60% годовых.

В конце - формулы для ежедневного использования.

СМОТРИМ ПРЕДЛОЖЕНИЕ

Вот такое красиво оформленное предложение и одна единственная кнопочка "Изменить условия", которую так и хочется нажать.

Условия такие: фиксированный платёж - 50 рублей в месяц за каждую 1000 рублей долга. Бесплатное обслуживание, уведомления, бла-бла-бла

А поподробнее про финансовую составляющую можно? Кнопки "Подробнее" не завезли. Ладно, погуглим.

Нагуглилась посадочная страница.

Тут тоже ничего полезного. Только лозунги.

"Бесплатное обслуживание и уведомления!" "Забудьте про проценты" "Только фиксированная плата" "Решайте сами" ...

Ладно, тогда считаем, что это все условия.

ОТКРЫВАЕМ КАЛЬКУЛЯТОР

Любой "фиксированный платёж" без особого труда переводится в проценты годовых, поэтому считаем:

50 рублей * 12 месяцев / 1000 рублей долга = 60% годовых.

ШЕСТЬДЕСЯТ, КАРЛ!

При этом у коллеги сейчас кредитка под 17,9% годовых (тариф старый, что объясняет уж совсем вкусный процент, но всё же)

Сижу и думаю: ну не может же банк так борзеть!

Может, я что-то неправильно понял?

Может эти 50 рублей как-то делятся: часть - комиссия, часть - в счёт долга?

Ещё раз лезу на официальный сайт Сбера и пытаюсь найти нормальное объяснение, как именно считается долг

Нахожу пример от них:

В апреле Игорь потратил по карте Фикс 4000 ₽ и решил вернуть долг в мае. В мае Игорю нужно внести всего лишь обязательную комиссию — 200 ₽. Если бы он вернул всю сумму долга в апреле, то комиссии бы не было. В мае Игорь вернул 4000 ₽, как и планировал, и больше ничего не должен банку.

То есть да, я всё понял правильно: 50 рублей - это чистая "проценты комиссия", а не погашение долга.

Может, я разучился считать проценты?

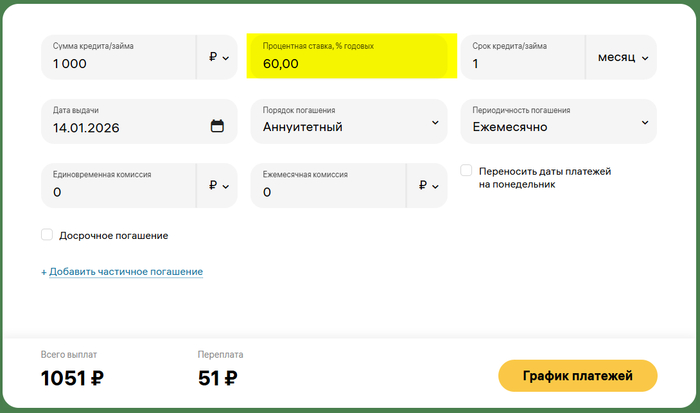

Нахожу какой-то кредитный калькулятор, коих много.

Да, он насчитал 51 рубль переплаты, поскольку в январе 31 день. С другой стороны - для апреля, где 30 дней, он насчитал 49 рублей переплаты... ну окЭЭЭй...

И действительно: при ставке 60% годовых как раз и получается 50 рублей в месяц за каждую 1000 рублей. Значит, считаю я тоже правильно.

Может такая ставка по кредитной карте с бесплатным снятием наличных - это сейчас норма?

Тоже нет. Можно без проблем найти предложения и под 50% годовых.

[скрина не будет, чтобы не получилось чьей-нибудь рекламы]

Итого: смысл этого тарифа - продать 60% годовых под соусом "комиссии всего лишь 50 рублей" людям, которые не умеют переводить рубли в проценты годовых.

А давайте честно: среднестатистический человек и с обычными процентами не всегда дружит, а проценты годовых для него вообще выглядят как чёрная магия.

Зато потом, переплатив за год больше половины от своего долга, человек будет искренне уверен, что воспользовался очень выгодным предложением.

А что же закон?

Вспоминаем, что закон обязывает банки указывать полную стоимость кредита и процентную ставку.

Формально - да, Сбер честный, он предупреждает.

Но, во-первых, он делает это потому, что обязан по закону (было бы странно, делай он это по доброте своей душевной).

А во-вторых, в разделе "Вопросы и ответы" (куда клиент с куда большей вероятностью заглянет) вежливо объясняется, что процентную ставку придётся платить, если не погасить основной долг в течение 5 лет.

Обычный человек это прочитает и подумает:

"Ну логично, если я 5 лет не отдаю долг, тогда и ставка будет конская".

А то, что она у него и так конская с первого месяца, - это как-то потерялось.

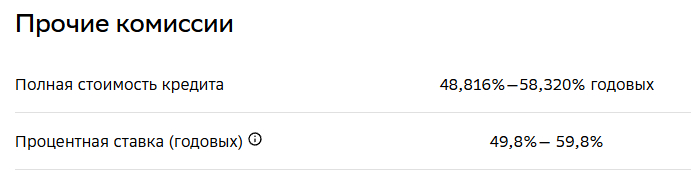

Кстати, как именно у них получается полная стоимость кредита 48,816% годовых, я так и не понял. Если кто-то в комментариях сможет объяснить эту магию - буду благодарен.

Как считать проценты годовых

Сбер не первые, кто придумал тему с "всего лишь комиссией". До него это уже сделал Яндекс со своим Сплитом (там это называется "платой за услугу"), Альфа Банк тоже пошёл по тому же пути.

Поэтому всегда считайте проценты годовых. Даже если это разовый платеж за услугу. И тем более - если это регулярная плата.

ВНИМАНИЕ! ФОРМУЛЫ НИЖЕ - ЭТО ГРУБЫЙ СПОСОБ ПОСЧИТАТЬ ПРОЦЕНТЫ ГОДОВЫХ. Если Вы будете с пеной у рта доказывать сотруднику банка, что процентами должно было получиться 2364 руб. , а банк насчитал вам 2372 рубля, то скорее всего банк будет прав. Это связано с особенностями сложных процентов, количества дней в месяце и в году, а также тем, как банк считает вашу задолженность и как начисляет процент (один раз месяц/еженедельно/ежедневно). Но для базового понимания и подсчёта "на пальцах" формул ниже более чем достаточно

Как посчитать разовый платеж

Процент ≈ ( П / Д ) * ( 365 / Т ) * 100%

П - размер платежа Д - сумма долга Т - срок кредита в днях

Например, мы берём 1000 рублей (Д) и банк просит за эту услугу один раз заплатить 100 рублей ( П). Мы планируем вернуть долг через 1,5 месяца единым платежом. Для простоты расчётов возьмём, что в месяце 30 дней, т.е. долг нам надо вернуть через 45 дней (Т)

( 100 руб. / 1000 руб. ) * ( 365 дней / 45 дней ) * 100% = 81.11% годовых

(Круто, да, учитывая, что изначально комиссия была какие-то 10% от суммы займа?)

Как посчитать регулярный платеж

Тут мы в прошлую формулу добавляем только количество платежей:

Процент ≈ ( П * К / Д ) * ( 365 / Т ) * 100%

П - размер платежа К - количество таких платежей Д - сумма долга Т - срок кредита в днях

Например, берём ту же тысячу рублей на 4 месяца (тут это и К - в месяцах, и Т - в днях) и каждый месяц банк просит с нас 25 рублей (П). При этом не требует ежемесячного платежа для закрытия долга, только "комиссию":

Сумма(П) - Сумма всех платежей, которые ожидаются по кредиту Средний(Д) - средняя сумма долга за период Т - срок кредита в днях

Таким образом у нас получается

Сумма всех комиссий = 25 рублей * 4 платежа = 100 рублей Средний долг = ( 1000 руб. + 750 руб. + 500 руб. + 250 руб ) / 4 "периода" = 625 руб. (НЕ 500, как могло бы показаться!!!) Примерный процент = ( 100 рублей / 625 руб ) * ( 365 дней / 120 дней) = 48,667% годовых

(Таким образом необходимость каждый месяц гасить тело кредита увеличивает фактическую полную стоимость кредита)

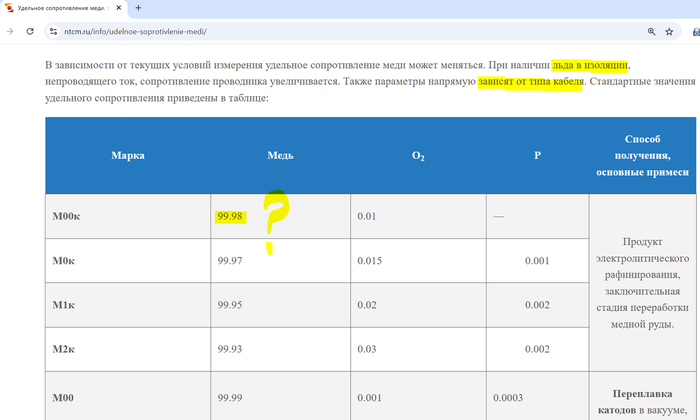

Достали эти ЕГЭшники. В советской школе нас учили, что удельное сопротивление меди - 17..17,5 Ом·мм²/км. Что стало с медью за эти годы? И не только с медью 😢

Всё бы ничего, но это информация с официального сайта производителя изделий из меди для электротехники (катанка, шины, пруток).

Ну, что у всех постновогодний отходняк с депрессняком? Пролетел зимний отпуск всея Руси. И вот наступили рабоче-бытовые будни. И не то, чтобы работать не хочется, а просто смотришь на эту работу и думаешь:"А тебе оно вот это надо?". Поверьте, у меня вполне приятная работа на лайте с дедлайнами по понедельникам, кофе с электронкой на рабочем месте, с автобусом от порога до порога и вполне живучей оплатой за труд. Тружусь здесь три месяца, освоила, стало скучно. Ладно, ок, на предыдущей работе тоже скучно становилось, но держалась, на энтузиазме) Вот думаю, я охренела, или зажралась? А может это не моё? И коллектив хороший - мне вообще везёт на коллективы и начальство, и им на меня - миролюбивая пофигистка на сплетни, события и прочие казусы. Так вот вопрос в чем - как не свалить с неплохой конторы только из-за того, что стало скучно? Или же это, как, после классического отпуска, нужно подождать пока не втянешься обратно?

Пы.Сы.: новые хобби не предлагать - только с парашютом не прыгала и с аквалангом не ныряла потому что ссыкотно.

Пы.Пы.Сы.: кот на фото мой. Все любят рыжих котиков, кроме моего пасынка, у него на них аллергия чуть острее, чем на остальных 🙄

В защиту Ипполита, или Почему «Ирония судьбы» — это гимн терпению мужчины, которому просто не повезло

Очередной "смелый мыслитель" "раскрыл нам глаза". Оказывается, всё это время мы смотрели не романтическую новогоднюю комедию, а документальную драму о несчастной судьбе успешного архитектора Ипполита. И теперь, благодаря этому откровению, фильм должен рассыпаться в прах, как карточный домик из советского панельного дома.

Давайте разберём этот «шок-контент» по косточкам, чтобы восстановить справедливость.

Тезис первый: «Успешный мужик, не глупый, не урод». Безусловно. Ипполит — ходячий идеал советского человека: квартира, машина, интеллигентная профессия, безупречные манеры. Он даже в баню ходит культурно, без лишних сцен. Его трагедия в том, что он — персонаж из правильного, размеренного мира, который внезапно сталкивается со стихийным бедствием по имени Лукашин. Это как прийти на симфонический концерт и обнаружить, что вместо оркестра на сцене — пьяная караоке-группа, играющая «Шансон». Конечно, он в шоке. Кто бы нет?

Тезис второй: «Приходишь к любимой в главный праздник, а там пьяное быдло шлёт тебя нахуй». А вот тут — ключевой момент для переосмысления. На самом деле, Ипполиту выпал уникальный шанс провести стресс-тест своих отношений. Его возлюбленная Надя, вместо того чтобы в ужасе выгнать незваного гостя, проявляет к нему… интерес. Пусть и растерянный. Лукашин — это не «быдло», а живой тест-драйв альтернативной реальности. Ипполит мог бы проявить бойцовские качества, вступить в интеллектуальный диспут, удивить Надю решительностью. Но нет. Он выбирает тактику оскорблённого достоинства. Проблема не в Лукашине, дорогие зрители. Проблема в том, что ваш идеальный мужчина в кризисной ситуации превращается в статую «Обиженного Администратора». Неужели любовь должна существовать только в стерильных условиях, при свечах и бокале шампанского?

Тезис третий: «Женщина твоя за день уходит к нему». Вот она, кульминация обвинения! Как же так, за один день? А давайте посмотрим правде в глаза: эти отношения были построены на зыбком песке предсказуемости. Ипполит не «теряет» Надю за день. Он методично, годами, строил с ней красивую, но безжизненную декорацию. Лукашин же за сутки внёс в эту декорацию живой хаос, смех, нелепые стихи и банные процедуры. Он не украл Надю. Он просто вскрыл дверь в комнату, которую Ипполит боялся открыть. И она вышла.

Ирония истинной судьбы заключается в том, что автор твита, пытаясь развенчать миф, лишь подтвердил гениальность Рязанова. Фильм как раз и есть история о том, как жизнь (в лице Лукашина) грубо и пьяно врывается в выстроенный, но душный мирок и встряхивает его. Ипполит — не жертва. Он — символ упущенной возможности, персонаж, который предпочел бы прожить жизнь по чертежу, без «пьяного быдла» и непредвиденных поворотов.

Так что нет, фильм от такой «критики» не перестаёт нравиться. Он становится только глубже. Это не история о том, как плохой парень увел девушку у хорошего. Это история о том, что иногда «хороший» — это скучно, предсказуемо и не готово к настоящему. А «плохой» — это просто жизнь, которая нахамила, напутала адреса, но в итоге оказалась там, где нужно.

С Новым годом, товарищи. И давайте смотреть кино глазами режиссёра, а не адвоката условно-идеального жениха, который забыл, что любовь — это иногда и есть тот самый пьяный, нелепый и прекрасный хаос.

Не парься, веди себя как обычно. Саморазвивайся, читай, стремись к идеалу, ведь Хаус умный! Не подстраивайся под других, в первую очередь обрати внимание на своё Я, а потом на других, если тебе это не во вред. А если тебе что-то очень нужно можешь подстроиться конечно. Однако не забывай, что Хаус сложный персонаж со своими проблемами и на все 100% ты не будешь на него похож. Пофиг на моду, мода для дураков - будь собой.

Душнилы помогают найти ошибки, противоречия и занимаются мозговым штурмом, там где другие солидарны. Если это правильно и истинно - душни! Это неправильно и ты находишься не в том месте: промолчи, обдумывай другой ответ и действия.

К тому же Хаус иногда способен отбросить свою гордость и извиниться, когда оскорбил их особенно язвительным образом. А в интервью, Хью Лори говорил, что его герой умеет прощать, и это самое главное.

Теперь более конкретные советы. INTJ могут чувствовать себя очень одинокими, если они никогда не научатся впускать людей внутрь. К тому же психологи записали Хауса в шизоидные личности, нарциссически-истероидный тип личности.

Поэтому вот несколько направлений, по которым можно работать шизоиду:

•Развитие эмоциональности. Можно обогащать эмоциональную палитру, развивать мимику лица, учить основные выразительные движения.

•Развитие эмпатии. Можно учиться правильно ориентироваться, чувствуя людей.

•Знание и соблюдение техники общения. Можно учиться грамотно, технично общаться, обращать внимание на корректность своего общения.

Не забывай: Человек — существо, которое способно адаптироваться к разнообразным условиям окружающей среды. А доктор Хаус совсем неидеальный персонаж, он плохой пример для подражания в полной мере. Только если отдельные части взять. Удачи. А если ты это не прочёл, пошёл в баню)