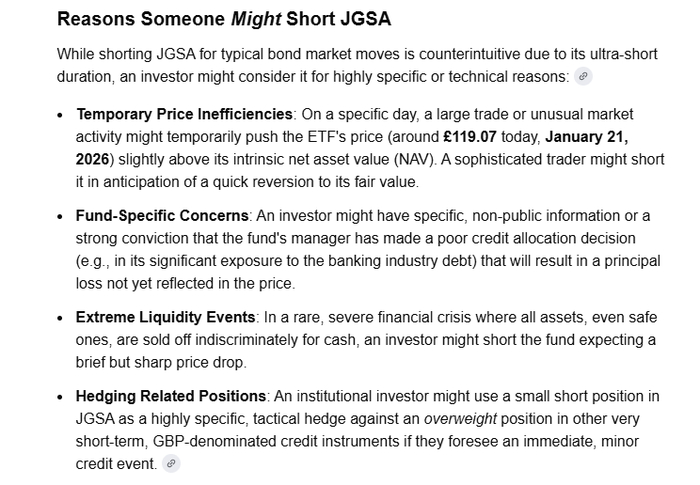

В выписке от брокера заметил, что кто-то одолжил у меня акции JGSA под залог казначейских облигаций США.

Я как бы в целом понимаю суть коротких позиций, но зачем кому-то нужно продавать в короткую именно JGSA, низковолатильный накопительный ETF, особенно сейчас.

ИИ говорит так (ни один из перечисленных вариантов меня не убедил):

Инвестиционный портфель может состоять не только из биржевых активов и ценных бумаг. Пробежимся по основным классам и формам этих активов.

Класс 1. Валюты.

Национальные валюты - это денежные единицы одной или нескольких стран, которые используются в качестве средства платежа, меры стоимости товаров и услуг, а также средства накопления. Основные риски - инфляция и девальвация курса.

Цифровые валюты - это та же национальная валюта, которая существует исключительно в цифровой форме. Её отличие заключается в том, что каждой валютной единице присвоен свой уникальный токен, а использовать её могут только зарегистрированные пользователи. Таким образом государство может полностью отследить путь средств вплоть до даты её выпуска.

Класс 2. Драгоценные металлы.

Слитки драгоценного металла - стандартный слиток золота, серебра, платины или палладия. Основные риски - кража и утрата товарного качества в следствии повреждения.

Инвестиционные монеты - физические монеты из золота или серебра. Обычно, покупатель приобретает монеты у банка дороже фактической стоимости металла и, в моменте, не может продать их обратно по той же цене. Основной риск - кража. Риск утраты товарного качества ниже, чем у слитков.

Бумажные драгоценные металлы - расписки на владение тем или иным драгоценным металлом. Для владения не требуют специальных условий, достаточно открыть специализированный биржевой или банковский счет. Основные риски - банкротство организации, которая предоставляет расписки.

Класс 3. Долговые инструменты.

Вклады - это договор с банком, по которому клиент размещает деньги на определённый срок или на условиях снятия в любое время. Банк обязуется выплачивать проценты за пользование деньгами. Основной риск - банкротство банка.

Облигации - это ценная бумага, которая подтверждает, что её владелец предоставил эмитенту (выпустившему бумагу) займ в размере её номинальной стоимости. Также облигация устанавливает срок возврата средств, размер и сроки периодического дохода за пользование деньгами (купон). Основной риск - банкротство эмитента.

Цифровые облигации - это другая форма облигаций. Если в классической системе покупает облигации через посредника в виде брокера, то цифровые облигации продаются напрямую через цифровую платформу. Основные риски - банкротство эмитента и взлом платформы.

Краудлендинг - форма коллективного кредитования, при которой физические или юридические лица напрямую предоставляют займы бизнесу через онлайн-платформы, минуя традиционных посредников в виде банков. Основные риски - банкротство эмитента и взлом платформы.

Класс 4. Долевые инструменты.

Акции - это ценные бумаги, которые подтверждают наличие у их владельца доли в капитале компании. Покупая акцию, инвестор становится совладельцем бизнеса и получает определенные права: на участие в управлении, на часть прибыли и на долю имущества при ликвидации. Подробнее об акциях тут. Основные риски - банкротство эмитента, изменение цен на продукцию, изменения в менеджменте, политические риски и др.

Паевые инвестиционные фонды (ПИФ) - это инструмент коллективного инвестирования, при котором средства вкладчиков объединяются в единый фонд и направляются на покупку различных активов: ценных бумаг, недвижимости, драгметаллов и других. Основные риски - банкротство эмитента, низкая квалификация управляющего (человека, который выбирает и покупает активы на заемные средства).

Класс 5. Недвижимость.

Жилая недвижимость - ну тут все понятно, купил хату и сдаешь. Основные риски - бабки мошенницы.

Коммерческая недвижимость - тут могут быть различные офисы, склады, торговые точки и др., которые сдаются в аренду коммерческим организациям. Основные риски - городское управление, банкротство собственника (вас).

Бумажная недвижимость - распространенная форма владения коммерческой недвижимостью. Фонд собирает деньги инвесторов, организуя ПИФ и покупает недвижимость в управление. Прибыль от аренды делится между всеми инвесторами в соответствии с долями. Основные риски - городское управление и банкротство фонда.

Класс 6. Криптовалюты.

Классические криптовалюты - цифровые активы, стоимость которых зависит от веры инвесторов, спроса и количества вложенных в них средств. Если эмитент предлагает уникальную и надежную модель использования своей криптовалюты, то её цена может быть относительно устойчивой. Риски - огромное количество, вплоть до откровенного мошенничества.

Стейблкоины - криптовалюты, цена которых привязана к конкретной валюте. Риски стейблокинов, в среднем, ниже, чем у классической криптовалюты, поскольку эмитент на средства инвесторов покупает ту же валюту, золото или ОФЗ, которые используются как обеспечение стоимости. Основной риск - мошенничество, политическое вмешательство, взлом платформы, блокчейна или эмитента.

Токенизированные активы - криптовалюты, которые привязываются к стоимости какого-либо актива. Например, токенизированное золото и американские акции можно купить даже из России. Стоимость валюты обеспечена реальным активом во владении эмитента. Основной риск - мошенничество, политическое вмешательство, взлом платформы, блокчейна или эмитента.

Класс 7. Деривативы.

Фьючерсы - контракты на поставку определенного актива в установленный срок по установленной цене. Если цена актива за это время вырастет, покупатель приобретет актив дешевле рынка. Если цена упадет, то покупатель все равно будет обязан выплатить оговоренную стоимость. Основной риск - падение цены базового актива.

Опционы - контракты на поставку определенного актива в установленный срок по установленной цене. В отличие от фьючерса опцион - это не обязанность купить актив, а право. Инвестор может отказаться от сделки, но за это он платит дополнительную премию. Если цена базового актива выросла на 10 рублей, а опцион стоил 5 рублей, то инвестор заработает только 5 рублей. Если цена актива упадет, то инвестор может отказаться от покупки и потеряет только те средства, за которые купил контракт. Основной риск - падение цены базового актива, рост цены ниже стоимости контракта.

Класс 8. Коллекционные предметы. Самый широкий класс активов, куда могут входить коллекционные монеты, марки, картины, алкоголь, лего, комиксы, карты и др. Основной риск - низкая ликвидность (можете не найти такого же фаната, который согласится купить этот актив).

Класс 9. Цифровые финансовые активы. Выше мы говорили о цифровых валютах, акциях и облигациях, но в 2025 году в России случился какой-то безумный тренд на цифровизацию вообще всего. Так, Альфа-банк цифровизировал контракт на поставку вина: в дату исполнения контракта инвестор может выбрать между возвратом своих средств с премией, либо поставкой коллекционного вина. СберСтрахование пошел ещё дальше и выпустил цифровой актив на запуск космического корабля. До даты исполнения контракта компания будет крутить деньги инвесторов и зарабатывать с них прибыль. Если запуск пройдет хорошо, то инвесторам вернут средства с премией, если же запуск сорвется, то вернут только стоимость актива.

В общем и целом, инструментов огромное количество на любой вкус и цвет. И нет ставки на спорт - это не финансовый инструмент.

Больше постов в тг-канале: t.me/klochcoffee ОСТОРОЖНО: канал содержит мемы!

Что ж, этим занятием мы завершаем первый модуль по бирже.

Далее нас будут ждать: "Основы торговли", "Анализ активов", "Стратегии" и "Управление портфелем".

Итак, начнём.

Биржевые инструменты

✅ Биржевые инструменты — это финансовые активы, стандартизированные для торговли на организованных площадках. Они включают акции, облигации, ETF и деривативы, каждый из которых предлагает уникальные возможности для инвестиций и хеджирования рисков. Понимание их особенностей помогает формировать сбалансированный портфель.

Акции

✅ Акции представляют собой эмиссионные ценные бумаги, удостоверяющие право собственности на часть компании. Владельцы получают дивиденды от прибыли и потенциальный рост капитала за счет повышения рыночной цены. Они делятся на обыкновенные (с правом голоса на собраниях) и привилегированные (с приоритетом по дивидендам, но без голоса). Риски высоки из-за волатильности, зависящей от результатов эмитента и рыночных настроений. Акции больше подходят для долгосрочных инвесторов, ориентированных на экономический рост. Скальпировать ими достаточно трудно.

❗ Во времена геополитической напряжённости акциями увлекаться не стоит, так как риски повышаются многократно.

Облигации

✅ Облигации — это долговые обязательства эмитента (государства или корпорации) вернуть номинал с процентами (купоном) по графику. Они классифицируются по эмитенту (государственные — низкий риск, корпоративные — выше доходность) и сроку (кратко-, средне- и долгосрочные). Основное преимущество — предсказуемый доход и меньшая волатильность по сравнению с акциями.Риски включают дефолт эмитента и изменение процентных ставок, влияющее на цену.

По большому счёту, для физ. лиц, на мой взгляд, проще и оптимальнее вклады с коротким сроком. (3 месяца)

ETF

✅ ETF (exchange-traded funds) — фонды, торгуемые на бирже как акции, но отслеживающие индекс, сектор или товар. Они сочетают ликвидность акций с низкими комиссиями и широким охватом активов (например, S&P 500 ETF). Покупатель получает пропорциональную долю в корзине инструментов без необходимости самостоятельного отбора. В отличие от традиционных фондов, ETF позволяют внутридневную торговлю. Риски аналогичны базовому активу, но диверсификация снижает их.

Деривативы: фьючерсы и опционы

✅ Деривативы — контракты, цена которых зависит от базового актива (акции, валюты, commodities). Фьючерсы обязывают стороны купить/продать актив по фиксированной цене в будущем; они используются для хеджирования или спекуляций, с ежедневной корректировкой маржи. Опционы дают право (не обязанность) на покупку (колл) или продажу (пут) по страйк-цене; премия за опцион — единственные издержки. Фьючерсы симметричны по рискам, опционы — асимметричны (ограниченный убыток).

Покупать опционы - бег по кругу. Часто будете терять премию изредка что-то зарабатывая. Предпочитаю фьючи.

Билл Гросс вырос в обычной семье и ничем особым не выделялся. Однажды юный Билл попал в аварию и у него оторвало кусок скальпа. В больнице было много свободного времени, но Гроссу попала в руки книга математика Эдварда Торпа “Обыграй дилера: Победная стратегия игры в блэкджек” (вышла в 1962 году).

Эдвард Торп разработал систему, по которой можно регулярно выигрывать в блэкджек по правилам казино того времени. Суть в том, что у дилера ограниченное количество колод карт. Каждый раз, когда выпадает карта, то меняется вероятность выпадения других карт. Если игрок запоминает карты и постоянно считает вероятности по особой схеме, то получает небольшое преимущество. Нужно большое терпение, внимательность и много времени. Но заканчивается все одинаково - раньше или позже такой счетчик попадает в черный лист казино, что и произошло в Эдвардом Торпом.

Билл не только прочитал книгу от корки до корки, но и усердно практиковался. После выписки из больницы, заняв небольшую сумму, Билл отправился в Вегас. Чтобы не привлекать внимание, он играл с небольшими ставками. С утра до ночи, день за днем, неделя за неделей. Как говорил Остап Бендер - “Ну, год еще, ну, два. А дальше что? Дальше ваши рыжие кудри примелькаются, и вас просто начнут бить”.

Заработанные в Вегасе 10 тыс - первый капитал Билла. Также, тысячи сыгранных партий в блэкджек научили управлению рисками, мани менеджменту, терпению. Трехлетняя служба во флоте и участие во Вьетнамской войне дополнили жизненный опыт Билла.

В начале 1970-х Билл попал в крупный страховой фонд Pacific Mutual Life. Он заметил, что ниша облигаций свободна. В акциях и фьючерсах была сильная конкуренция, а облигации напоминали сонное болото. Пенсионные и страховые фонды покупали облигации с инвестиционным рейтингом и держали до погашения.

У Билла появилась идея - облигациями можно и нужно торговать. Если покупать недооцененные и продавать переоцененные, то можно немного улучшить доходность.

Конечно, идея не была новой. В то же время молодой энергичный Майкл Милкен занялся торговлей облигациями в Дрексел. Но было и различие. Фокус Милкена - на “мусорных” или ВДО (ниже инвестиционного рейтинга, но с повышенной доходностью) облигациях. Исследования доказали, что хорошо диверсифицированный портфель ВДО дает большую доходность, чем портфель с надежными облигациями. Повышенная доходность покрывает риск дефолтов. В 1980-е, Милкен научился создавать пирамиды долга на сотни миллионов для участия в выкупе предприятий.

Но для крупных страховых и пенсионных фондов ВДО были неприемлемы. Наличие у облигаций высокого инвестиционного рейтинга - жесткое и необходимое условие.

Дрексел - инвест банк с ограниченным капиталом, но с широкими возможностями рискованных сделок. Главное - покажи прибыль. Pacific Mutual Life - страховая компания с безграничным капиталом, но риск сведен к минимуму. Главное - ограничивай риски. В этом был смысл, ибо Pacific Mutual недавно отпраздновал 160-ю годовщину, а Дрексел обанкротился еще в 1990-м году.

В 1971 году Pacific Mutual Life выделил отдельную компанию, которая занималась облигациями - PIMCO (Pacific Investment Management Company). Во главе - Билл Гросс. Стартовый капитал - 12 млн долларов. Так и началась звездная карьера Билла Гросса и успех PIMCO. На пике капитал под управлением достигал 1 триллиона долларов.

Некоторые факты.

В PIMCO - фокус на облигации и трежерис. Акции считались слишком рискованными и ненадежными.

Билл Грос мог подойти к портфельному менеджеру и потребовать пояснить, почему в его списке та или иная облигация. Ответы вроде “я новичок, не я составлял портфель” не принимались. Сейчас это твой портфель и ты несешь ответственность. Значит обязан знать и защитить каждую облигацию.

У Билла было невероятное чутье на тренды. В 2005-м он отправил десятки менеджеров в разные уголки США под видом покупателей недвижимости. Трейдеры общались с риэлторами, смотрели дома на продажу, оценивали ситуацию. В 2006-м в PIMCO сделали ставку на падение рынка недвижимости (купили фин.инструменты, которые выиграют от падения). Поначалу казалось, что это ошибка. За 2006-й год фонд показал слабые результаты. Но в 2007-м стало ясно, что Гросс не ошибся.

В страховых фондах очень боятся слов “плечи”, маржиналка, leverage. Но небольшие плечи в PIMCO все-таки использовали. Чтобы не пугать инвесторов, небольшие плечи называли Lambda Cash.

Была еще одна известная компания, которая торговала облигациями, но не пережила кризиса 1998 года. Это печально знаменитая LTCM (Long-Term Capital Management). Эти ребята находили небольшие неэффективности в торговле трежерис с разными сроками действия. И ставили на это с огромными плечами. Как позже говорили - “Выхватывали пятицентовики из-под асфальтового катка”.

В PIMCO тоже проводили похожие сделки. Но в больших плечах не было необходимости, ибо капитал был на сотни миллиардов.

Любимая сделка Гросса - продажа волатильности. Трейдер продает контракты на то, что цена будет двигаться в диапазоне. Почти как ставки в блэкджеке! Пример такой ставки: 10-и летние трежерис будет двигаться в от цены Х до цены Х. Трейдер продает стренгл (термин в опционах). Если цена выпадет из диапазон Х-У, то трейдер теряет деньги. Но, как правило, этого не происходило.

Гросса назвали Королем Облигаций, он не раз становился “Управляющим года в мире фиксированного дохода”.

В мире облигаций чтобы быть успешным, “делать альфу”, надо предсказывать будущее. И ставить на это предсказание. Самое важное - понять, как будет меняться ставка ФРС. Десятки лет Биллу Гроссу это удавалось.

Также не помешают тесные связи с чиновниками, действующими и бывшими. В 2007-м в PIMCO наняли консультантом Алана Гринспена, бывшего главу ФРС.

Многие годы Билл Гросс был медийным. Он охотно давал интервью, писал колонки в газетах, выступал по ТВ. К его мнению прислушивались и не удивительно - Король Облигаций на деле доказал, что умеет управлять одним из крупнейших в мире фондов облигаций. И “делать альфу”.

Бывало и такое, что Гросс продавливал свое видение рынка. Обосновывал и убеждал, что ставка ФРС должна вырасти (упасть, остаться прежней). Влияло ли мнение Гросса на решение комиссии ФРС? Никто не знает.

В самом фонде атмосфера была жесткая. Возможно, на стиль управления Билла Гросса повлияла служба в ВМФ США.

После мега удачных для PIMCO 2007-2008-х (но плачевных для экономики США), результат стал похуже. Гросс был уверен, что рецессия продолжится. Впрочем, он был не одинок - также думал и Рэй Далио (про него я уже писал) и многие другие. А значит - время акций позади. Они свое отыграли. Но все случилось наоборот. Понемногу начался бычий цикл, один из самых длительный в истории США.

Глядя на рост акций, Гросса раздирали противоречивые чувства. Надо ли выделить отдельное направление по акциям и нанять опытных спецов? Или оставить все как есть? Ведь ключевой бизнес PIMCO - это облигации. Но удача словно отвернулась от PIMCO, фонд показывал доходность меньше, чем у 70% конкурентов. Начался вывод капитала - не особо большой в масштабах фонда, но все же.

В 2014-м, в результате внутренних конфликтов Билл Гросс ушел из фонда, которым руководил 43 года. К этому времени PIMCO был крупнейшим в мире фондом облигаций.

Что сейчас? PIMCO продолжает успешную работу на рынке облигаций. В 2010-х появились etf на облигации, которые могут купить любые желающие.

Лично я держу их PDI (PIMCO Dynamic Income Fund). Годовая доходность по ним сейчас 16.55%.

Для примера, VCLT (Vanguard Long-Term Corporate Bond Index Fund ETF Shares) имеют доходность 5.14%, их я тоже держу.

Все дело в том, что в PDI активно торгуют облигациями с небольшим плечом, что увеличивает риски. В VCLT просто покупают и держат облигации по своей схеме. Кстати, годовая плата за управление в PDI значительно выше, чем в VCLT.

П.С. Вот что 5 мая, написал Билл Гросс в соц.сети с одной буквой:

“At Pimco/Pacific Life I and others helped give Warren Buffett and Charlie Munger one of their first loans to a down-and-out Berkshire Hathaway in the mid 70s.

I knew nothing about insurance and candy stores but was sold by his long-term vision of the economy and markets.

Congratulations my friend -- not just on the numbers -- but on the philanthropy and the years.

Having a cherry Coke with you was a highlight of my career.”

“В Pimco/Pacific Life я и другие помогли получить Уоррену Баффету и Чарли Мангеру одну из первых ссуд для терпящей бедствие Berkshire Hathaway в середине 1970-х. Я ничего не понимаю в страховании и в магазинах конфет, но я был подкуплен их долгосрочным видением экономики и рынков.

Поздравляю, мой друг. Не только с размером капитала, но с филантропией и возрастом.

Вишневая Кола с вами - это значимая точка моей карьеры”

5,7 трлн рублей — именно столько иностранных активов российских инвесторов остаются замороженными с 2022 года. Для частных инвесторов эта цифра скромнее — около 1 трлн рублей, но суть не меняется: два года эти бумаги были неликвидными. Теперь у владельцев появился шанс их продать.

Что случилось?

Московская биржа $MOEX и НКЦ запустили торги для 127 иностранных бумаг, включая: Apple, Amazon, Microsoft, Tesla, Nvidia, Visa и другие, а также 19 ETF FinEx $FXUS

Как это работает?

Продажа доступна всем (включая неквалифицированных инвесторов и ИИС) Покупка — только для квалифицированных инвесторов Расчеты только в рублях, бумаги должны храниться в НРД.

Два сценария для инвесторов

Продать сейчас — но готовьтесь к дисконту 50-80% от рыночной цены (покупатели знают о рисках) Купить дешево и ждать "разморозки" — но тут риски + налог 13-30% на материальную выгоду.

Что делать?

- Если бумаги вам не нужны — продажа хоть и с дисконтом, но даст вам ликвидные деньги. - Если верите в разблокировку — можно докупить - ETF FinEx — возможно, лучший кандидат на продажу (риски высоки, а доходность под вопросом)

Важно

- Ликвидность низкая, цены могут сильно отличаться от мировых - Налоги 30% на дивиденды + возможен доп. налог 13-15% при покупке со скидкой

А у вас есть заблокированные бумаги? Будете продавать или держать?

В январе 2025 года активность частных инвесторов на фондовом рынке заметно снизилась. Согласно данным инвестиционных аналитиков, чистый приток средств в розничные ПИФы составил менее 32 млрд. рублей, тогда как во втором полугодии 2024 года ежемесячные притоки превышали 70 млрд. рублей, а в декабре достигли рекордных 235 миллиардов!

💰Фонды денежного рынка, которые в прошлом году были главным драйвером роста, привлекли всего 42 млрд рублей - это в 7,5 раза меньше декабрьского показателя. Такое снижение во многом обусловлено сезонным фактором: конец года традиционно является активным периодом для управляющих компаний, а в январе на фоне праздников наблюдается спад инвестиционной активности.

Дополнительное давление оказал отток средств из биржевых фондов денежного рынка во второй половине января. Говорят, что крупнейшие БПИФы данного сегмента потеряли за две недели более 15 млрд. рублей, а по итогам месяца привлекли лишь 1,2 млрд. рублей против 176 миллиардов месяцем ранее.

❗Эксперты уверены, что ситуация носит временный характер и уже в ближайшее время спрос на данные активы восстановится. Тем более что политика ЦБ остается неизменной, а ставки на денежном рынке продолжают превышать 20% годовых. Многое будет зависеть от пятничного решения совета директоров ЦБ по ключевой ставке.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

ETF (Exchange-Traded Funds) или биржевые фонды уже много лет остаются одним из самых удобных и эффективных способов инвестирования. Они подходят и для новичков, которые только делают первые шаги, и для опытных инвесторов, ищущих стабильность и диверсификацию. Простота, низкие комиссии и доступ к широкому рынку делают ETF незаменимым инструментом в портфеле. Давайте разберёмся, как они работают, какие преимущества предоставляют и как выбрать подходящий фонд.

Что такое ETF?

ETF — это инвестиционный фонд, паи которого торгуются на бирже так же, как акции. Основная идея ETF — объединить множество активов в одном инструменте, чтобы предоставить инвесторам доступ к целому рынку или сектору экономики.

Например, если вы хотите инвестировать в крупнейшие компании США, вам не нужно покупать каждую акцию отдельно. Достаточно приобрести ETF на индекс S&P 500, и вы получите долю в акциях всех компаний, входящих в этот индекс. Это удобно, экономит время и позволяет сократить затраты на комиссии.

ETF отслеживают определённый индекс, товар или набор активов, предоставляя инвесторам возможность следовать за динамикой рынка, не углубляясь в анализ каждой отдельной компании.

Преимущества ETF

Диверсификация С помощью ETF вы сразу распределяете свои вложения между десятками или сотнями активов. Это снижает риски, так как падение цены одного актива компенсируется ростом других. Например, вместо покупки акций только одной компании в технологическом секторе, ETF на IT-сектор позволит вам инвестировать в десятки компаний, включая таких гигантов, как Apple, Microsoft и Google.

Низкие комиссии В отличие от активно управляемых фондов, которые требуют оплаты услуг менеджера, ETF управляются пассивно. Это означает, что они просто следуют за индексом, а не пытаются обыграть рынок. В результате комиссии по ETF часто в несколько раз ниже, что увеличивает вашу реальную доходность на длительных горизонтах.

Ликвидность Паи ETF торгуются на бирже, как обычные акции. Вы можете купить или продать их в любой момент торгового дня. Это особенно удобно для тех, кто хочет оперативно реагировать на изменения рынка, но не готов разбираться в отдельных компаниях.

Простота использования Чтобы инвестировать в ETF, не нужно быть экспертом в финансах. Выбираете фонд, который соответствует вашим целям, покупаете его через брокера — и всё. Вам не нужно анализировать отдельные компании или выбирать, когда входить в рынок.

Какие бывают ETF?

Фондовые ETF Это наиболее популярный тип фондов, который включает акции компаний. Например, ETF на индекс S&P 500 охватывает 500 крупнейших компаний США, а ETF на индекс MSCI World включает акции компаний со всего мира. Такие фонды идеально подходят для долгосрочного роста капитала.

Облигационные ETF Они инвестируют в корпоративные или государственные облигации. Такие фонды обеспечивают стабильный доход и меньший уровень риска, чем акции. Это хороший выбор для тех, кто хочет защитить капитал и получать регулярные выплаты.

Сырьевые ETF Эти фонды инвестируют в сырьё, такое как золото, нефть или сельскохозяйственные товары. Они помогают защитить портфель от инфляции и рыночной волатильности.

Секторные ETF Эти фонды сосредоточены на конкретных секторах экономики, таких как технологии, здравоохранение или энергоресурсы. Например, если вы верите в рост IT-индустрии, можете инвестировать в технологический ETF.

Как выбрать ETF?

Определите свои цели Если ваша цель — долгосрочный рост капитала, обратите внимание на фондовые ETF. Для стабильного дохода лучше подойдут облигационные фонды, а для защиты от инфляции — сырьевые.

Изучите индекс Узнайте, что входит в состав фонда. Например, ETF на S&P 500 охватывает крупнейшие компании США, а фонд на развивающиеся рынки включает компании из стран с растущей экономикой. Это поможет понять, как фонд реагирует на разные рыночные условия.

Обратите внимание на комиссии Низкие комиссии (Expense Ratio) — один из главных плюсов ETF. Обычно они составляют 0,1–0,3% годовых. Даже небольшая разница в комиссиях может существенно повлиять на вашу прибыль на долгосрочном горизонте.

Проверьте ликвидность Высокий объём торгов означает, что вам будет проще купить или продать паи фонда по выгодной цене. Ликвидность особенно важна, если вы планируете активные сделки.

Риски ETF

Рыночный риск ETF зависит от колебаний рынка. Если индекс падает, стоимость фонда также снижается. Поэтому важно понимать, что даже низкорискованные фонды не гарантируют стабильного дохода.

Валютный риск Если вы покупаете зарубежные ETF, изменения курса валют могут влиять на вашу доходность. Например, рост доллара снизит прибыль инвестора из России.

Необходимость анализа Хотя ETF просты в использовании, важно понимать, что вы покупаете. Например, секторные фонды могут быть подвержены высоким рискам, если отрасль испытывает трудности.

Заключение

ETF — это универсальный инструмент, который подходит для инвесторов любого уровня подготовки. Они предлагают простоту, диверсификацию и низкие комиссии, что делает их идеальным выбором как для новичков, так и для профессионалов. Если вы хотите создать сбалансированный портфель и получать доход с минимальными издержками, начните с ETF.

👉 Подписывайтесь на мой Telegram-канал "Кирюха поделился!", чтобы узнавать больше об инвестициях и стратегиях для умного управления деньгами

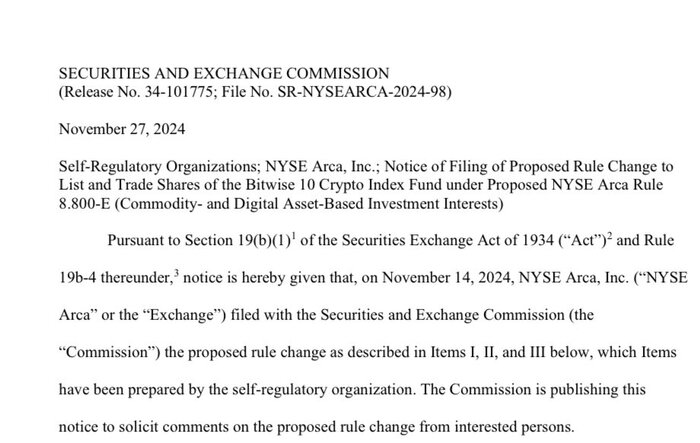

Bitwise запускает заявку на первый в мире диверсифицированный крипто-ETF

Компания Bitwise Asset Management подала заявку в Комиссию по ценным бумагам и биржам США (SEC) на запуск Bitwise 10 Crypto Index ETF — революционного биржевого фонда, который объединяет десять крупнейших криптовалют. Этот шаг может стать важной вехой для интеграции цифровых активов в традиционные финансовые рынки.

Что такое Bitwise 10 Crypto Index ETF?

Новый ETF будет следовать за индексом Bitwise 10 Large Cap Crypto Index, предоставляя инвесторам доступ к портфелю из самых значимых криптовалют:

Bitcoin (BTC)

Ethereum (ETH)

Solana (SOL)

Ripple (XRP)

Cardano (ADA)

Avalanche (AVAX)

Chainlink (LINK)

Bitcoin Cash (BCH)

Polkadot (DOT)

Uniswap (UNI)

Эти активы охватывают широкий спектр технологий блокчейна: от децентрализованных финансов (DeFi) и смарт-контрактов до платежных систем и протоколов взаимодействия между блокчейнами.

Почему это важно?

Эта инициатива может стать поворотным моментом для всей криптовалютной индустрии. Большинство существующих крипто-ETF сосредоточены исключительно на биткоине или эфириуме, часто в формате фьючерсов. Bitwise 10 Crypto Index ETF предлагает диверсификацию, что снижает риски и делает его привлекательным как для институциональных, так и для розничных инвесторов.

ETF такого типа открывает дверь к регулируемым и диверсифицированным криптоинвестициям, делая их доступными даже для тех, кто опасается покупать отдельные активы.

Регуляторные барьеры

Поданная заявка появляется на фоне оживления криптоиндустрии в области ETF. Хотя SEC традиционно осторожно подходит к одобрению спотовых крипто-ETF, последние заявки от таких гигантов, как BlackRock и Fidelity, показывают, что регуляторная политика может постепенно смягчаться.

Как это повлияет на рынок?

В случае одобрения, Bitwise 10 Crypto Index ETF может:

Увеличить спрос: Упрощённый доступ к криптопортфелю привлечёт новых инвесторов.

Повысить ликвидность: Интерес институционалов приведёт к росту торговых объёмов по всем включённым активам.

Создать прецедент: Успех продукта откроет дорогу для аналогичных инноваций.

Ставка на разнообразие блокчейна

Выбор активов, таких как Solana, Cardano и Avalanche, подчёркивает растущую роль платформ уровня 1, а Chainlink и Uniswap демонстрируют значимость DeFi. Ripple и Bitcoin Cash — это связь с истоками криптовалют, в то время как доминирование биткоина и эфириума остаётся неоспоримым.

Заключение

Заявка Bitwise на запуск ETF из десяти криптовалют — это не только смелый шаг на пути развития крипторынка, но и сигнал его зрелости. Регулируемый продукт с диверсифицированным подходом отвечает запросам инвесторов, а также открывает путь для дальнейшего распространения криптовалют в традиционной финансовой экосистеме.

Одобрение этого ETF может стать переломным моментом, открыв новую эру массового внедрения блокчейна.